Page 84 - Demo

P. 84

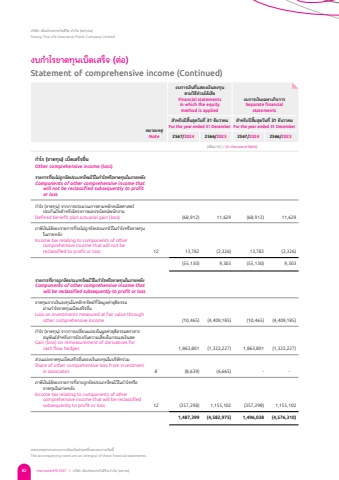

%u0e07%u0e1a%u0e01%u0e33%u0e33 %u0e44%u0e23%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e40%u0e1a%u0e47%u0e47%u0e14%u0e40%u0e2a%u0e23%u0e47%u0e47%u0e08 (%u0e15%u0e48%u0e48%u0e2d)Statement of comprehensive income (Continued)%u0e01%u0e33%u0e33 %u0e44%u0e23 (%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19) %u0e40%u0e1a%u0e47%u0e47%u0e14%u0e40%u0e2a%u0e23%u0e47%u0e47%u0e08%u0e2d%u0e37%u0e48%u0e48%ufffd%u0e19Other comprehensive income (loss)%u0e23%u0e32%u0e22%u0e01%u0e32%u0e23%u0e17%u0e35%u0e48%u0e48%ufffd%u0e08%u0e30%u0e44%u0e21%u0e48%u0e16%u0e39%u0e48%u0e39%u0e01%u0e08%u0e31%u0e31%u0e14%u0e1b%u0e23%u0e30%u0e40%u0e20%u0e17%u0e43%u0e2b%u0e21%u0e48%u0e48%u0e44%u0e27%u0e49%u0e49%u0e43%u0e19%u0e01%u0e33%u0e33 %u0e44%u0e23%u0e2b%u0e23%u0e37%u0e37%u0e2d%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e43%u0e19%u0e20%u0e32%u0e22%u0e2b%u0e25%u0e31%u0e31%u0e07Components of other comprehensive income that will not be reclassified subsequently to profitor loss%u0e01%u0e33%u0e33 %u0e44%u0e23 (%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19) %u0e08%u0e32%u0e01%u0e01%u0e32%u0e23%u0e1b%u0e23%u0e30%u0e21%u0e32%u0e13%u0e01%u0e32%u0e23%u0e15%u0e32%u0e21%u0e2b%u0e25%u0e31%u0e31%u0e01%u0e04%u0e13%u0e34%u0e34%u0e15%u0e28%u0e32%u0e2a%u0e15%u0e23%u0e4c%u0e4c%u0e1b%u0e23%u0e30%u0e01%u0e31%u0e31%u0e19%u0e20%u0e31%u0e31%u0e22%u0e2a%u0e33%u0e33 %u0e2b%u0e23%u0e31%u0e31%u0e1a%u0e42%u0e04%u0e23%u0e07%u0e01%u0e32%u0e23%u0e1c%u0e25%u0e1b%u0e23%u0e30%u0e42%u0e22%u0e0a%u0e19%u0e4c%u0e4c%u0e1e%u0e19%u0e31%u0e31%u0e01%u0e07%u0e32%u0e19Defined benefit plan actuarial gain (loss)%u0e20%u0e32%u0e29%u0e35%u0e35%u0e40%u0e07%u0e34%u0e34%u0e19%u0e44%u0e14%u0e49%u0e49%u0e02%u0e2d%u0e07%u0e23%u0e32%u0e22%u0e01%u0e32%u0e23%u0e17%u0e35%u0e48%u0e48%ufffd%u0e08%u0e30%u0e44%u0e21%u0e48%u0e48%u0e16%u0e39%u0e39%u0e01%u0e08%u0e31%u0e31%u0e14%u0e1b%u0e23%u0e30%u0e40%u0e20%u0e17%u0e44%u0e27%u0e49%u0e49%u0e43%u0e19%u0e01%u0e33%u0e33 %u0e44%u0e23%u0e2b%u0e23%u0e37%u0e37%u0e2d%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e43%u0e19%u0e20%u0e32%u0e22%u0e2b%u0e25%u0e31%u0e31%u0e07Income tax relating to components of othercomprehensive income that will not be reclassified to profit or loss%u0e23%u0e32%u0e22%u0e01%u0e32%u0e23%u0e17%u0e35%u0e48%u0e48%ufffd%u0e2d%u0e32%u0e08%u0e16%u0e39%u0e39%u0e01%u0e08%u0e31%u0e31%u0e14%u0e1b%u0e23%u0e30%u0e40%u0e20%u0e17%u0e43%u0e2b%u0e21%u0e48%u0e48%u0e44%u0e27%u0e49%u0e49%u0e43%u0e19%u0e01%u0e33%u0e33 %u0e44%u0e23%u0e2b%u0e23%u0e37%u0e37%u0e2d%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e43%u0e19%u0e20%u0e32%u0e22%u0e2b%u0e25%u0e31%u0e31%u0e07Components of other comprehensive income that will be reclassified subsequently to profit or loss%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e08%u0e32%u0e01%u0e40%u0e07%u0e34%u0e34%u0e19%u0e25%u0e07%u0e17%u0e38%u0e38%u0e19%u0e43%u0e19%u0e2b%u0e25%u0e31%u0e31%u0e01%u0e17%u0e23%u0e31%u0e31%u0e1e%u0e22%u0e4c%u0e4c%u0e17%u0e35%u0e48%u0e48%ufffd%u0e27%u0e31%u0e31%u0e14%u0e21%u0e39%u0e39%u0e25%u0e04%u0e48%u0e48%u0e32%u0e22%u0e38%u0e38%u0e15%u0e34%u0e34%u0e18%u0e23%u0e23%u0e21 %u0e1c%u0e48%u0e48%u0e32%u0e19%u0e01%u0e33%u0e33 %u0e44%u0e23%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e40%u0e1a%u0e47%u0e47%u0e14%u0e40%u0e2a%u0e23%u0e47%u0e47%u0e08%u0e2d%u0e37%u0e48%u0e48%ufffd%u0e19Loss on investments measured at fair value through other comprehensive income%u0e01%u0e33%u0e33 %u0e44%u0e23 (%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19) %u0e08%u0e32%u0e01%u0e01%u0e32%u0e23%u0e40%u0e1b%u0e25%u0e35%u0e48%u0e48%ufffd%u0e22%u0e19%u0e41%u0e1b%u0e25%u0e07%u0e43%u0e19%u0e21%u0e39%u0e39%u0e25%u0e04%u0e48%u0e48%u0e32%u0e22%u0e38%u0e38%u0e15%u0e34%u0e34%u0e18%u0e23%u0e23%u0e21%u0e15%u0e23%u0e32%u0e2a%u0e32%u0e23%u0e2d%u0e19%u0e38%u0e38%u0e1e%u0e31%u0e31%u0e19%u0e18%u0e4c%u0e4c%u0e2a%u0e33%u0e33 %u0e2b%u0e23%u0e31%u0e31%u0e1a%u0e01%u0e32%u0e23%u0e1b%u0e49%u0e49%u0e2d%u0e07%u0e01%u0e31%u0e31%u0e19%u0e04%u0e27%u0e32%u0e21%u0e40%u0e2a%u0e35%u0e48%u0e48%ufffd%u0e22%u0e07%u0e43%u0e19%u0e01%u0e23%u0e30%u0e41%u0e2a%u0e40%u0e07%u0e34%u0e34%u0e19%u0e2a%u0e14Gain (loss) on remeasurement of derivatives forcash flow hedges%u0e2a%u0e48%u0e48%u0e27%u0e19%u0e41%u0e1a%u0e48%u0e48%u0e07%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e40%u0e1a%u0e47%u0e47%u0e14%u0e40%u0e2a%u0e23%u0e47%u0e47%u0e08%u0e2d%u0e37%u0e48%u0e48%ufffd%u0e19%u0e02%u0e2d%u0e07%u0e40%u0e07%u0e34%u0e34%u0e19%u0e25%u0e07%u0e17%u0e38%u0e38%u0e19%u0e43%u0e19%u0e1a%u0e23%u0e34%u0e34%u0e29%u0e31%u0e31%u0e17%u0e23%u0e48%u0e48%u0e27%u0e21Share of other comprehensive loss from investmentin associates%u0e20%u0e32%u0e29%u0e35%u0e35%u0e40%u0e07%u0e34%u0e34%u0e19%u0e44%u0e14%u0e49%u0e49%u0e02%u0e2d%u0e07%u0e23%u0e32%u0e22%u0e01%u0e32%u0e23%u0e17%u0e35%u0e48%u0e48%ufffd%u0e2d%u0e32%u0e08%u0e16%u0e39%u0e39%u0e01%u0e08%u0e31%u0e31%u0e14%u0e1b%u0e23%u0e30%u0e40%u0e20%u0e17%u0e43%u0e2b%u0e21%u0e48%u0e48%u0e44%u0e27%u0e49%u0e49%u0e43%u0e19%u0e01%u0e33%u0e33 %u0e44%u0e23%u0e2b%u0e23%u0e37%u0e37%u0e2d%u0e02%u0e32%u0e14%u0e17%u0e38%u0e38%u0e19%u0e43%u0e19%u0e20%u0e32%u0e22%u0e2b%u0e25%u0e31%u0e31%u0e07Income tax relating to components of othercomprehensive income that will be reclassified subsequently to profit or loss12812(68,912)13,782 (55,130) (10,465) 1,863,801 (8,639) (357,298) 1,487,399 11,629 (2,326)9,303 (4,409,185) (1,322,227) (6,665) 1,155,102 (4,582,975)(68,912)13,782 (55,130) (10,465) 1,863,801 - (357,298) 1,496,038 11,629 (2,326)9,303 (4,409,185) (1,322,227)- 1,155,102 (4,576,310)%u0e1a%u0e23%u0e34%u0e34%u0e29%u0e31%u0e31%u0e17 %u0e40%u0e21%u0e37%u0e37%u0e2d%u0e07%u0e44%u0e17%u0e22%u0e1b%u0e23%u0e30%u0e01%u0e31%u0e31%u0e19%u0e0a%u0e35%u0e35%u0e27%u0e34%u0e34%u0e15 %u0e08%u0e33%u0e33%u0e01%u0e31%u0e31%u0e14 (%u0e21%u0e2b%u0e32%u0e0a%u0e19)Muang Thai Life Assurance Public Company Limited%u0e2b%u0e21%u0e32%u0e22%u0e40%u0e2b%u0e15%u0e38%u0e38%u0e1b%u0e23%u0e30%u0e01%u0e2d%u0e1a%u0e07%u0e1a%u0e01%u0e32%u0e23%u0e40%u0e07%u0e34%u0e34%u0e19%u0e40%u0e1b%u0e47%u0e47%u0e19%u0e2a%u0e48%u0e48%u0e27%u0e19%u0e2b%u0e19%u0e36%u0e48%u0e48%ufffd%u0e07%u0e02%u0e2d%u0e07%u0e07%u0e1a%u0e01%u0e32%u0e23%u0e40%u0e07%u0e34%u0e34%u0e19%u0e19%u0e35%u0e49%u0e49%ufffdThe accompanying notes are an intergral of these financial statements.%u0e2b%u0e21%u0e32%u0e22%u0e40%u0e2b%u0e15%u0e38%u0e38Note 2567/2024 2566/2023 2567/2024 2566/2023%u0e07%u0e1a%u0e01%u0e32%u0e23%u0e40%u0e07%u0e34%u0e34%u0e19%u0e17%u0e35%u0e48%u0e48%ufffd%u0e41%u0e2a%u0e14%u0e07%u0e40%u0e07%u0e34%u0e34%u0e19%u0e25%u0e07%u0e17%u0e38%u0e38%u0e19%u0e15%u0e32%u0e21%u0e27%u0e34%u0e34%u0e18%u0e35%u0e35%u0e2a%u0e48%u0e48%u0e27%u0e19%u0e44%u0e14%u0e49%u0e49%u0e40%u0e2a%u0e35%u0e35%u0e22Financial statementsin which the equitymethod is applied%u0e07%u0e1a%u0e01%u0e32%u0e23%u0e40%u0e07%u0e34%u0e34%u0e19%u0e40%u0e09%u0e1e%u0e32%u0e30%u0e01%u0e34%u0e34%u0e08%u0e01%u0e32%u0e23Separate financial statements%u0e2a%u0e33%u0e33%u0e2b%u0e23%u0e31%u0e31%u0e1a%u0e1b%u0e35%u0e2a%u0e34%u0e49%u0e49 %u0e35%ufffd%u0e19%u0e2a%u0e38%u0e38%u0e14%u0e27%u0e31%u0e31%u0e19%u0e17%u0e35%u0e48%u0e48%ufffd 31 %u0e18%u0e31%u0e31%u0e19%u0e27%u0e32%u0e04%u0e21For the year ended 31 December%u0e2a%u0e33%u0e33%u0e2b%u0e23%u0e31%u0e31%u0e1a%u0e1b%u0e35%u0e2a%u0e34%u0e49%u0e49 %u0e35%ufffd%u0e19%u0e2a%u0e38%u0e38%u0e14%u0e27%u0e31%u0e31%u0e19%u0e17%u0e35%u0e48%u0e48%ufffd 31 %u0e18%u0e31%u0e31%u0e19%u0e27%u0e32%u0e04%u0e21For the year ended 31 December(%u0e1e%u0e31%u0e31%u0e19%u0e1a%u0e32%u0e17) / (in thousand Baht)82 %u0e23%u0e32%u0e22%u0e07%u0e32%u0e19%u0e1b%u0e23%u0e30%u0e08%u0e33%u0e33%u0e1b%u0e35%u0e35 2567 I %u0e1a%u0e23%u0e34%u0e34%u0e29%u0e31%u0e31%u0e17 %u0e40%u0e21%u0e37%u0e37%u0e2d%u0e07%u0e44%u0e17%u0e22%u0e1b%u0e23%u0e30%u0e01%u0e31%u0e31%u0e19%u0e0a%u0e35%u0e35%u0e27%u0e34%u0e34%u0e15 %u0e08%u0e33%u0e33%u0e01%u0e31%u0e31%u0e14 (%u0e21%u0e2b%u0e32%u0e0a%u0e19)