กองทุนรวมลดหย่อนภาษีคืออะไร กองทุน SSF, RMF, ThaiESGที่ลดหย่อนภาษีได้

ต้นปีแบบนี้หลายคนกำลังเตรียมตัวยื่นภาษีประจำปี 2569 กันแล้ว ซึ่งเป็นความคุ้นเคยของมนุษย์เงินเดือน หรือผู้ที่มีรายได้ที่ต้องเสียภาษี โดยทุกคนจะได้รับสิทธิในการหักค่าใช้จ่ายและลดหย่อนภาษีต่าง ๆ จากค่าลดหย่อนทั่วไป เช่น ลดหย่อนส่วนตัว บุตร ค่าเลี้ยงดูบิดามารดาของตนเองและคู่สมรส ฯลฯ นอกจากนั้นสำหรับผู้ที่ซื้อหน่วยลงทุนของกองทุนต่าง ๆ ก็สามารถนำมาใช้สิทธิลดหย่อนภาษีได้อีกด้วยหรือเรียกว่า กองทุนรวมลดหย่อนภาษี เช่น กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือ กองทุน Thai ESG ซึ่งแต่ละกองทุนก็ได้สิทธิลดหย่อนแตกต่างกัน รู้แบบนี้แล้วมาดูกันดีกว่าว่ากองทุนไหนลดหย่อนภาษีได้ตรงใจ เหมาะกับตัวเอง

ยาวไปเลือกอ่านตามหัวข้อได้นะ

- กองทุนลดหย่อนภาษี คืออะไร?

- ทำไมต้องซื้อกองทุนลดหย่อนภาษี

- ควรซื้อกองทุนลดหย่อนภาษีตอนไหน

- เลือกซื้อกองทุนลดหย่อนภาษี 2569 แบบไหนดี?

- ตารางเปรียบเทียบกองทุนรวมลดหย่อนภาษี

- ข้อควรระวังในการลงทุนกองทุนรวมลดหย่อนภาษีมีอะไรบ้าง?

- ทำไมควรลงทุนในกองทุนที่ลดหย่อนภาษีได้?

- เลือกซื้อกองทุนรวมลดหย่อนภาษีแบบไหนดี?

กองทุนลดหย่อนภาษี คืออะไร?

กองทุนลดหย่อนภาษี คือ กองทุนที่รัฐบาลส่งเสริมให้ประชาชนได้นำเงินไปลงทุน เพื่อเป็นการออมเงินสำหรับอนาคตและยังได้รับสิทธิประโยชน์ทางภาษีอีกด้วย

ทำไมต้องซื้อกองทุนลดหย่อนภาษี

สาเหตุที่กองทุนรวมลดหย่อนภาษี เป็นตัวช่วยสำคัญในการลดหย่อนภาษี เพราะเป็นเหมือนเครื่องมือทางการเงิน ที่รัฐบาลออกแบบมา เพื่อส่งเสริมให้ประชาชนออมเงินและลงทุนไปพร้อม ๆ กัน โดยให้สิทธิประโยชน์ในการลดหย่อนภาษีรายได้บุคคลธรรมดา ทำให้คุณจ่ายภาษีน้อยลง และยังมีข้อดีในการซื้อกองทุนลดหย่อนภาษี ดังนี้

ประหยัดภาษี

นี่คือเหตุผลหลักที่หลายคนหันมาลงทุน ในกองทุนที่ลดหย่อนภาษีได้ การนำเงินไปลงทุนในกองทุนเหล่านี้ จะช่วยให้คุณจ่ายภาษีน้อยลง เพราะสามารถนำไปหักลดหย่อนภาษีได้ ตามที่กฎหมายกำหนด ยิ่งลงทุนมาก ก็ยิ่งประหยัดภาษีได้มากขึ้น

ออมเงินเพื่ออนาคต

การลงทุนในกองทุนที่ลดหย่อนภาษีได้เป็นเหมือนการบังคับตัวเอง ให้ออมเงินอย่างสม่ำเสมอ เงินที่ลงทุนไปจะถูกนำไปลงทุนในสินทรัพย์ต่าง ๆ เช่น หุ้น ตราสารหนี้ ซึ่งมีโอกาสเติบโต ทำให้เงินของคุณงอกเงยขึ้นเรื่อย ๆ เหมาะสำหรับคนที่มองหาการออมเงินระยะยาว เช่น เพื่อการเกษียณอายุ

กระจายความเสี่ยง

การลงทุนในกองทุนรวมลดหย่อนภาษี จะช่วยกระจายความเสี่ยงจากการลงทุน ในสินทรัพย์เพียงชนิดเดียว เพราะกองทุนจะนำเงินไปลงทุนในหลากหลายสินทรัพย์ ทำให้ผลตอบแทนมีความเสี่ยงน้อยลง

ควรซื้อกองทุนลดหย่อนภาษีตอนไหน ?

สำหรับการซื้อกองทุนรวมลดหย่อนภาษี ควรซื้อก่อนสิ้นปีภาษี เพื่อให้ทันใช้สิทธิลดหย่อนภาษีในปีนั้น ๆ เพราะเป็นสิ่งสำคัญที่ส่งผลต่อประโยชน์ที่คุณจะได้รับ โดยเฉพาะอย่างยิ่งสิทธิประโยชน์ทางภาษี ซึ่งเหตุผลที่ควรซื้อก่อนสิ้นปีภาษี คือ

- เพื่อให้ทันใช้สิทธิลดหย่อนภาษี กฎหมายกำหนดให้การซื้อหน่วยลงทุนในกองทุนรวมลดหย่อนภาษี ต้องเกิดขึ้นภายในปีปฏิทินที่ต้องการนำไปลดหย่อนภาษี ดังนั้น หากต้องการนำไปลดหย่อนภาษีในปี 2568 คุณต้องซื้อหน่วยลงทุนก่อนวันที่ 31 ธันวาคม 2568

- เพื่อให้มีเวลาลงทุน การซื้อล่วงหน้าจะทำให้คุณมีเวลาศึกษาข้อมูลกองทุนต่าง ๆ เลือกกองทุนที่ลดหย่อนภาษีได้ที่เหมาะสมกับเป้าหมายการลงทุนของคุณ และกระจายความเสี่ยงได้อย่างเหมาะสม

- เพื่อให้เงินลงทุนทำงานได้นานขึ้น การลงทุนตั้งแต่ต้นปีจะทำให้เงินของคุณมีเวลาเติบโตมากขึ้น เนื่องจากตลาดหุ้นมักจะมีความผันผวนตลอดทั้งปี

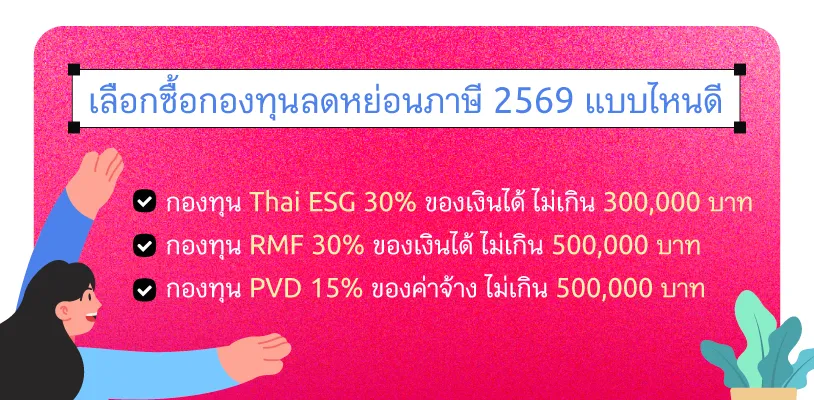

เลือกซื้อกองทุนลดหย่อนภาษี 2569 แบบไหนดี?

การเลือกซื้อกองทุนที่ลดหย่อนภาษีได้ในแต่ละปี เป็นเรื่องที่หลายคนให้ความสนใจ เพราะนอกจากจะช่วยให้เราประหยัดภาษีได้แล้ว ยังเป็นการลงทุนเพื่ออนาคตอีกด้วย แต่ด้วยตัวเลือกที่หลากหลาย ทำให้หลายคนสับสนว่าจะเลือกกองทุนแบบไหนดี ซึ่งวันนี้เราได้มีตัวอย่างกองทุนรวมลดหย่อนภาษีที่น่าสนใจมาแนะนำ

1. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนภาษี

-

มากันที่กองทุนรวมลดหย่อนภาษี ที่หลายคนคุ้นเคยกัน คือ RMF “Retirement Mutual Fund” หรือ กองทุนรวมเพื่อการเลี้ยงชีพ เป็นกองทุนที่ส่งเสริมการออมเงินไว้ใช้จ่ายยามเกษียณ ซึ่งกองทุน RMF สามารถเลือกลงทุนได้หลากหลาย ทั้ง หุ้น ตราสารหนี้ อสังหาริมทรัพย์ ทองคำ ทั้งในหรือต่างประเทศก็ได้ โดยไม่กี่ปีที่ผ่านมา ได้มีการปรับปรุงหลักเกณฑ์ใหม่ เพื่อให้นักลงทุนได้รับสิทธิประโยชน์ด้านภาษีมากขึ้น มีอะไรบ้างไปดูกัน

- ซื้อหน่วยลงทุนเพื่อใช้ลดหย่อนภาษีสูงสุดไม่เกิน 30% ของรายได้พึงประเมินที่ต้องเสียภาษี แต่ไม่เกิน 500,000 บาท และเมื่อรวมกับการออมเพื่อเกษียณอื่นๆ ต้องไม่เกิน 500,000 บาท

- หากต้องการถอน หรือขายคืน RMF แบบไม่ผิดเงื่อนไข จะต้องถือหน่วยลงทุนอย่างน้อย 5 ปี (นับตั้งแต่วันแรกที่ซื้อหน่วยลงทุน) มีการลงทุนอย่างต่อเนื่องตามเงื่อนไขที่กำหนด และอายุครบ 55 ปีขึ้นไป

- ต้องลงทุนอย่างต่อเนื่อง หรืออย่างน้อยที่สุดคือปีเว้นปี ถ้าเว้นมากกว่าหนึ่งปีจะถือว่าทำผิดเงื่อนไข

- ไม่มีกำหนดเงินลงทุนขั้นต่ำต่อปี แต่ต้องซื้อต่อเนื่องทุกปี (หรืออย่างน้อยซื้อปีเว้นปี)

ข้อดี: เหมาะสำหรับการวางแผนเกษียณระยะยาว มีนโยบายการลงทุนที่หลากหลาย

ข้อควรระวัง: ต้องลงทุนต่อเนื่องทุกปี โดยผ่อนผันไม่เกิน ปีเว้นปีหากผิดเงื่อนไขอาจต้องคืนสิทธิประโยชน์ทางภาษี

2. กองทุนสํารองเลี้ยงชีพ (PVD) ลดหย่อนภาษี

อีกกองทุนที่ลดหย่อนภาษีได้ที่มนุษย์เงินเดือนรู้จักกันเป็นอย่างดี คือ กองทุนสํารองเลี้ยงชีพ (PVD) ซึ่งเป็นกองทุนที่ลูกจ้างและนายจ้างร่วมกันจัดตั้งขึ้น เพื่อเป็นการส่งเสริมการออมระยะยาว ให้ลูกจ้างมีเงินออมไว้ใช้จ่ายในยามเกษียณ และยังเป็นหลักประกันของครอบครัว หากเกิดเหตุทางสุขภาพหรือบาดเจ็บในระหว่างทำงาน เกษียณอายุ ออกจากกองทุนหรือ เสียชีวิต ซึ่งถือว่าเป็นกองทุนที่เป็นตัวช่วยออมเงิน และมีความคุ้มค่าในระยะยาวเป็นอย่างมาก มาดูกันว่าหลักเกณฑ์และผลประโยชน์ของกองทุนสำรองเลี้ยงชีพมีดังนี้

- โดยเงินของกองทุนมาจากเงินที่ลูกจ้างนำส่งส่วนหนึ่ง เรียกว่า "เงินสะสม" ซึ่งกฎหมายกำหนดให้สะสมได้ต้องแต่ละบริษัทมีอัตราเงินสะสมให้เลือกออมได้ตั้งแต่ 2-15% ของเงินเดือน

- และนายจ้างนำส่งอีกส่วนหนึ่ง เรียกว่า "เงินสมทบ" เป็นประจำทุกเดือน โดยนายจ้างจะจ่าย “เงินสมทบ” ตั้งแต่ 2 -15% ของค่าจ้าง ตามข้อบังคับกองทุนของแต่ละบริษัท

- สามารถนำมาใช้ลดหย่อนภาษีประจำปีได้ ตามที่จ่ายจริง ไม่เกิน 15% ของค่าจ้าง และไม่เกิน 500,000 บาท

3. กองทุน Thai ESG ลดหย่อนภาษี

-

กองทุน Thai ESG หรือ กองทุนรวมเพื่อความยั่งยืน คือ กองทุนรวม ที่เน้นการลงทุนในบริษัทจดทะเบียนในประเทศไทย ที่มีการดำเนินธุรกิจ ที่คำนึงถึงปัจจัยด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environmental, Social, and Governance: ESG) ซึ่งเป็นแนวคิดการลงทุนที่ได้รับความนิยมทั่วโลกในปัจจุบัน และเป็นอีกหนึ่งทางเลือกสำหรับนักลงทุน ที่ต้องการทั้งลดหย่อนภาษี ซึ่งเป็นกองทุนที่ลดหย่อนภาษีได้น้องใหม่ล่าสุดที่เริ่มให้นักลงทุน ได้ใช้สิทธิประโยชน์ลดหย่อนภาษีตั้งแต่ปี 2566 โดยเพิ่มสิทธิประโยชน์ทางภาษี ให้กับนักลงทุนสูงสุดถึง 300,000 บาท แต่หลายคนอาจยังสงสัยว่า เงื่อนไขในการลดหย่อนภาษีของกองทุน Thai ESG เป็นอย่างไรบ้าง มาดูกัน

- สามารถนำเงินที่ลงทุนในกองทุน Thai ESG ไปหักลดหย่อนภาษีได้สูงสุด ไม่เกิน 30% ของรายได้ที่ต้องเสียภาษี และ ไม่เกิน 300,000 บาทต่อปี

- ต้องถือหน่วยลงทุนในกองทุน Thai ESG ต่อเนื่องไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อหน่วยลงทุน

ข้อดี: สนับสนุนการลงทุนอย่างยั่งยืน มีโอกาสได้รับผลตอบแทนที่ดีในระยะยาว ไม่บังคับว่าต้องซื้อต่อเนื่องทุกปี

ข้อควรระวัง: อาจมีความผันผวนในระยะสั้น และต้องศึกษานโยบายการลงทุนให้เข้าใจ

ตารางเปรียบเทียบกองทุนรวมลดหย่อนภาษี

| ประเภทกองทุน |

RMF กองทุนรวมเพื่อการเลี้ยงชีพ |

PVD กองทุนสำรองเลี้ยงชีพ |

Thai ESG กองทุนรวมเพื่อความยั่งยืน |

| วัตถุประสงค์หลัก | ส่งเสริมการออมเพื่อเกษียณ | ออมระยะยาวร่วมกับนายจ้าง | ลงทุนในธุรกิจที่มีแนวทาง ESG พร้อมสิทธิลดหย่อนภาษี |

| ผู้ลงทุนหลัก | บุคคลทั่วไปที่ต้องการออมเพื่อเกษียณ | มนุษย์เงินเดือนในบริษัทที่มีกองทุนสำรองเลี้ยงชีพ | นักลงทุนทั่วไปที่สนใจลงทุนอย่างยั่งยืน |

| สิทธิลดหย่อนภาษี |

สูงสุด 30% ของรายได้พึงประเมิน แต่ไม่เกิน 500,000 บาท/ปี (รวมกับกองทุนเพื่อเกษียณอื่น ๆ) |

ตามจำนวนที่สะสมจริง ไม่เกิน 15% ของเงินเดือน และไม่เกิน 500,000 บาท/ปี |

สูงสุด 30% ของรายได้พึงประเมิน แต่ไม่เกิน 300,000 บาท/ปี |

| เงื่อนไขการถือครอง | ต้องลงทุนต่อเนื่องอย่างน้อย 5 ปี และขายได้เมื่ออายุครบ 55 ปี | ถอนเงินได้เมื่อเกษียณ ออกจากงาน หรือเสียชีวิต | ต้องถือหน่วยลงทุน ไม่น้อยกว่า 5 ปี |

| การลงทุนขั้นต่ำ | ไม่มีกำหนดขั้นต่ำ แต่ควรลงทุนต่อเนื่องทุกปี หรือปีเว้นปี | หักจากเงินเดือนประจำเดือนตามสัดส่วนที่เลือก (2–15%) | ไม่กำหนดขั้นต่ำ ขึ้นอยู่กับนโยบายกองทุน |

| ลักษณะการลงทุน | ลงทุนได้หลายประเภท เช่น หุ้น, ตราสารหนี้, ทองคำ, อสังหาฯ ทั้งในและต่างประเทศ | ลงทุนโดยบริษัทจัดการกองทุนตามนโยบายของกองทุน | ลงทุนในหุ้นบริษัทไทยที่ดำเนินธุรกิจอย่างยั่งยืน (ESG) |

| ข้อดีเด่น | ยืดหยุ่น ลงทุนได้หลากหลาย เหมาะสำหรับวางแผนเกษียณระยะยาว | ได้ทั้ง “เงินสมทบจากนายจ้าง” และสิทธิลดหย่อนภาษี | ช่วยลดภาษี พร้อมส่งเสริมการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม |

| ข้อควรระวัง | หากหยุดลงทุนเกิน 1 ปีโดยไม่ซื้อเพิ่ม จะถือว่าผิดเงื่อนไข | ถอนก่อนกำหนดอาจเสียสิทธิ์เงินสมทบจากนายจ้าง | หากขายก่อนครบ 5 ปี จะถูกเรียกคืนสิทธิลดหย่อนภาษี |

| เหมาะสำหรับใคร | ผู้ที่อยากลงทุนต่อเนื่องเพื่อเกษียณด้วยตัวเอง | มนุษย์เงินเดือนที่มีระบบกองทุนในบริษัท | นักลงทุนที่อยากลดภาษีและสนับสนุนธุรกิจเพื่อความยั่งยืน |

ข้อควรระวังในการลงทุนกองทุนรวมลดหย่อนภาษีมีอะไรบ้าง?

แม้ว่าการลงทุนในกองทุนรวมลดหย่อนภาษีจะเป็นทางเลือกที่ดีในการออมเงินและประหยัดภาษี แต่ก็มีข้อควรระวังที่คุณควรทราบก่อนตัดสินใจลงทุน ดังนี้

1. เข้าใจเงื่อนไขการลดหย่อนภาษี

- วงเงินลดหย่อน มีวงเงินลดหย่อนภาษีสูงสุดที่กำหนด หากลงทุนเกินวงเงินที่กำหนด ส่วนเกินจะไม่ได้รับสิทธิประโยชน์ทางภาษี

- ระยะเวลาถือครอง ต้องถือหน่วยลงทุนครบตามที่กฎหมายกำหนด หากขายก่อนกำหนด อาจเสียสิทธิประโยชน์ทางภาษี

- ประเภทของกองทุน ต้องเป็นกองทุนที่ได้รับการอนุมัติให้ลดหย่อนภาษีเท่านั้น

2. ความเสี่ยงในการลงทุน

- ความผันผวนของตลาด มูลค่าของหน่วยลงทุนอาจเพิ่มขึ้นหรือลดลงตามภาวะตลาด

- ความเสี่ยงจากอัตราดอกเบี้ย การเปลี่ยนแปลงของอัตราดอกเบี้ย อาจส่งผลกระทบต่อผลตอบแทนของกองทุน

- ความเสี่ยงจากสภาพคล่อง หากต้องการขายหน่วยลงทุนในช่วงที่ตลาดมีความผันผวน อาจขายไม่ได้ในราคาที่ต้องการ

3. ค่าธรรมเนียม

- ค่าธรรมเนียมการซื้อขาย เป็นค่าใช้จ่ายที่เกิดขึ้นเมื่อซื้อหรือขายหน่วยลงทุน

- ค่าธรรมเนียมการจัดการ เป็นค่าที่จ่ายให้กับบริษัทจัดการกองทุน เพื่อเป็นค่าตอบแทนในการบริหารจัดการกองทุน

4. เลือกกองทุนให้เหมาะสม

- ศึกษาข้อมูลกองทุน ศึกษาข้อมูลกองทุน เช่น นโยบายการลงทุน ผลการดำเนินงานในอดีต ค่าธรรมเนียม ก่อนตัดสินใจลงทุน

- เปรียบเทียบกองทุน เปรียบเทียบกองทุนจากหลาย ๆ บริษัทหลักทรัพย์ เพื่อเลือกกองทุนที่เหมาะสมกับความเสี่ยงที่คุณยอมรับได้

- ปรึกษาผู้เชี่ยวชาญ ขอคำแนะนำจากผู้เชี่ยวชาญด้านการเงิน เพื่อวางแผนการลงทุนที่เหมาะสมกับตัวคุณ

5. อย่าลงทุนเกินกำลัง

- ลงทุนตามความสามารถทางการเงิน ไม่ควรลงทุนเกินกว่าที่คุณสามารถรับความเสี่ยงได้

- มีเงินสำรองฉุกเฉิน ควรมีเงินสำรองไว้ใช้จ่ายในยามฉุกเฉินก่อนที่จะนำเงินไปลงทุน

6. ติดตามผลการลงทุนอย่างสม่ำเสมอ

- ตรวจสอบพอร์ตการลงทุน ตรวจสอบพอร์ตการลงทุนของคุณเป็นประจำ เพื่อติดตามผลการดำเนินงานของกองทุน

- ปรับพอร์ตการลงทุน ปรับพอร์ตการลงทุนเมื่อมีความจำเป็น เช่น เมื่อมีการเปลี่ยนแปลงของเป้าหมายการลงทุน หรือเมื่อสภาพตลาดเปลี่ยนแปลงไป

ทำไมควรลงทุนในกองทุนที่ลดหย่อนภาษีได้?

การซื้อกองทุนที่ลดหย่อนภาษีได้ถือเป็นหนึ่งในวิธีที่คุ้มค่าที่สุดในการบริหารเงิน เพราะช่วยให้เราได้รับ “ผลประโยชน์สองต่อ” ต่อแรกคือ ประหยัดภาษีได้ทันที ตามฐานภาษีของแต่ละคน และต่อที่สองคือ มีโอกาสสร้างผลตอบแทนจากการลงทุน ซึ่งช่วยให้เงินที่เรานำไปลงทุนงอกเงยและเติบโตได้ในระยะยาว

เลือกซื้อกองทุนรวมลดหย่อนภาษีแบบไหนดี?

พิจารณาจากเป้าหมายการลงทุน

- ต้องการผลตอบแทนในระยะสั้น

เหมาะกับ กองทุน Thai ESG เนื่องจากมีเงื่อนไขถือครองเพียง 5 ปี ก็สามารถขายคืนได้ จึงเหมาะกับผู้ที่อยากใช้สิทธิลดหย่อนภาษีโดยไม่ต้องลงทุนยาวเกินไป

- ต้องการออมเงินเพื่ออนาคตหรือเกษียณ

อายุมากกว่า 45 ปี → เหมาะกับ กองทุน RMF (Retirement Mutual Fund) เนื่องจากสามารถขายได้เมื่ออายุครบ 55 ปี และลงทุนต่อเนื่องอย่างน้อย 5 ปี

พิจารณาจากระดับความเสี่ยง

ปัจจุบัน กองทุนที่ลดหย่อนภาษีได้มีให้เลือกหลากหลายประเภท นักลงทุนสามารถเลือกลงทุนให้เหมาะกับระดับความเสี่ยงของตนเองได้ เช่น

- ความเสี่ยงต่ำ

เหมาะสำหรับผู้ที่ต้องการความมั่นคงของเงินต้น เช่น กองทุนตราสารหนี้ ที่ลงทุนในพันธบัตรรัฐบาล หรือตราสารหนี้เอกชนที่มีอันดับความน่าเชื่อถือสูง

- ความเสี่ยงปานกลาง

เหมาะกับผู้ที่ยอมรับความผันผวนได้ระดับหนึ่ง เช่น กองทุนผสม (Mixed Fund) ที่กระจายการลงทุนทั้งในหุ้นและตราสารหนี้ เพื่อสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทน

- ความเสี่ยงสูง

เหมาะกับผู้ที่ต้องการผลตอบแทนในระยะยาวและรับความผันผวนได้ เช่น กองทุนหุ้น (Equity Fund) ที่ลงทุนในตลาดหุ้นไทยหรือต่างประเทศ แม้ความเสี่ยงจะมากกว่า แต่โอกาสได้รับผลตอบแทนก็สูงกว่าด้วย

การลงทุนในกองทุนรวมลดหย่อนภาษีเป็นการลงทุนระยะยาวที่ต้องใช้ความอดทนและความเข้าใจในตลาดทุน การศึกษาข้อมูลและปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจลงทุน จะช่วยให้คุณสามารถเลือกกองทุนที่เหมาะสมกับตัวคุณ และนอกจากกองทุนที่ลดหย่อนภาษีได้แล้ว อีกช่องทางที่หลายคนนิยมนำมาลดหย่อนภาษีได้คุ้ม ๆ คือการซื้อประกันสุขภาพเหมาจ่าย ที่ดูแลให้แบบเหมา ๆ ตั้งแต่ 2 แสน - 100 ล้านบาท ดูแลและคุ้มครองให้คุณเบาใจกับค่ารักษา และสามารถใช้สิทธิลดหย่อนภาษีได้อีกด้วย

- โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

ที่มา: สืบค้นเมื่อวันที่ 15/10/68

🔖 Yuanta

🔖 Policywatch.thaipbs

🔖 Krungthai