เปรียบเทียบประกันสุขภาพกับประกันชีวิต ลดหย่อนภาษีแบบไหนเหมาะกับคุณ?

ปลายปีทีไร เรื่องที่หนีไม่พ้นก็คือ “การยื่นภาษี” หลายคนอาจเริ่มรวบรวมเอกสาร เตรียมคำนวณรายได้กันยกใหญ่ แต่รู้ไหมว่าเราสามารถใช้สิทธิลดหย่อนภาษีมาช่วยประหยัดได้ไม่น้อย โดยเฉพาะ “เบี้ยประกันชีวิต” และ “ประกันสุขภาพ” ที่หลายคนอาจยังไม่รู้แน่ชัดว่าลดหย่อนเท่าไร ใช้อย่างไรให้คุ้ม? แอดเอามาบอกไว้แล้วในบทความนี้

ยาวไปเลือกอ่านตามหัวข้อได้นะ

1. ประกันสุขภาพ กับ ประกันชีวิต ต่างกันยังไง?

4. ลดหย่อนภาษีจากเบี้ยประกันสุขภาพ

5. ลดหย่อนภาษีจากเบี้ยประกันชีวิต

1. ประกันสุขภาพ กับ ประกันชีวิต ต่างกันยังไง?

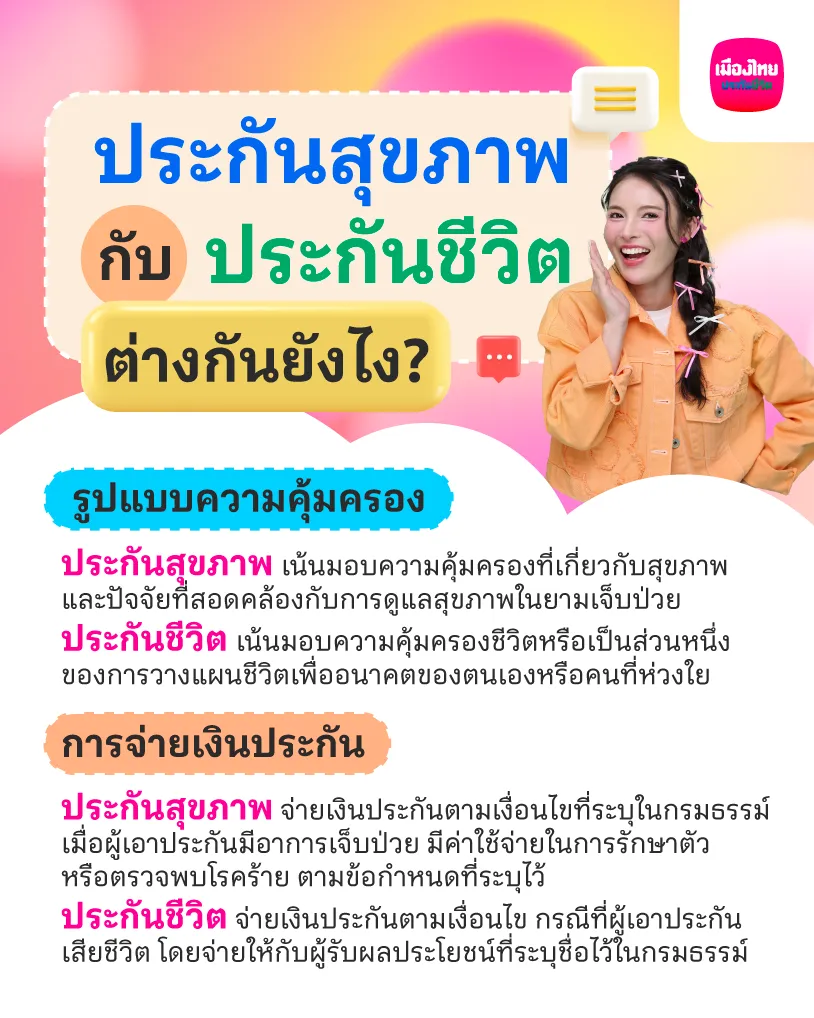

ความแตกต่างของประกันสุขภาพ กับ ประกันชีวิต มีความต่างกันรูปแบบของความคุ้มครอง และเงื่อนไขของการจ่ายเงินคุ้มครอง โดยแอดจะขอแบ่งให้เข้าใจง่าย ๆ ดังนี้

รูปแบบความคุ้มครอง

ประกันสุขภาพ

เน้นมอบความคุ้มครองที่เกี่ยวกับสุขภาพ และปัจจัยที่สอดคล้องกับการดูแลสุขภาพในยามเจ็บป่วย เช่น ค่าหมอ, ค่ายา, ค่าใช้จ่ายในการรักษา, ค่าห้องพักรักษาตัว ฯลฯ

ประกันชีวิต

เน้นมอบความคุ้มครองชีวิต หรือเป็นส่วนหนึ่งของการวางแผนชีวิต โดยมีเป้าหมายเพื่อชีวิตในอนาคต ของตนเองหรือคนที่ห่วงใย

การจ่ายเงินประกัน

ประกันสุขภาพ

จ่ายเงินประกันตามเงื่อนไขที่ระบุในกรมธรรม์ เมื่อผู้เอาประกันมีอาการเจ็บป่วย มีค่าใช้จ่ายในการรักษาตัว หรือตรวจพบโรคร้าย ตามข้อกำหนดที่ระบุไว้

ประกันชีวิต

จ่ายเงินประกันตามเงื่อนไข กรณีที่ผู้เอาประกันเสียชีวิต โดยจ่ายให้กับผู้รับผลประโยชน์ที่ระบุชื่อไว้ในกรมธรรม์ หรือในกรณีที่ผู้เอาประกันมีชีวิตอยู่ครบตามกำหนดที่ระบุในเงื่อนไข ก็สามารถรับผลประโยชน์ได้

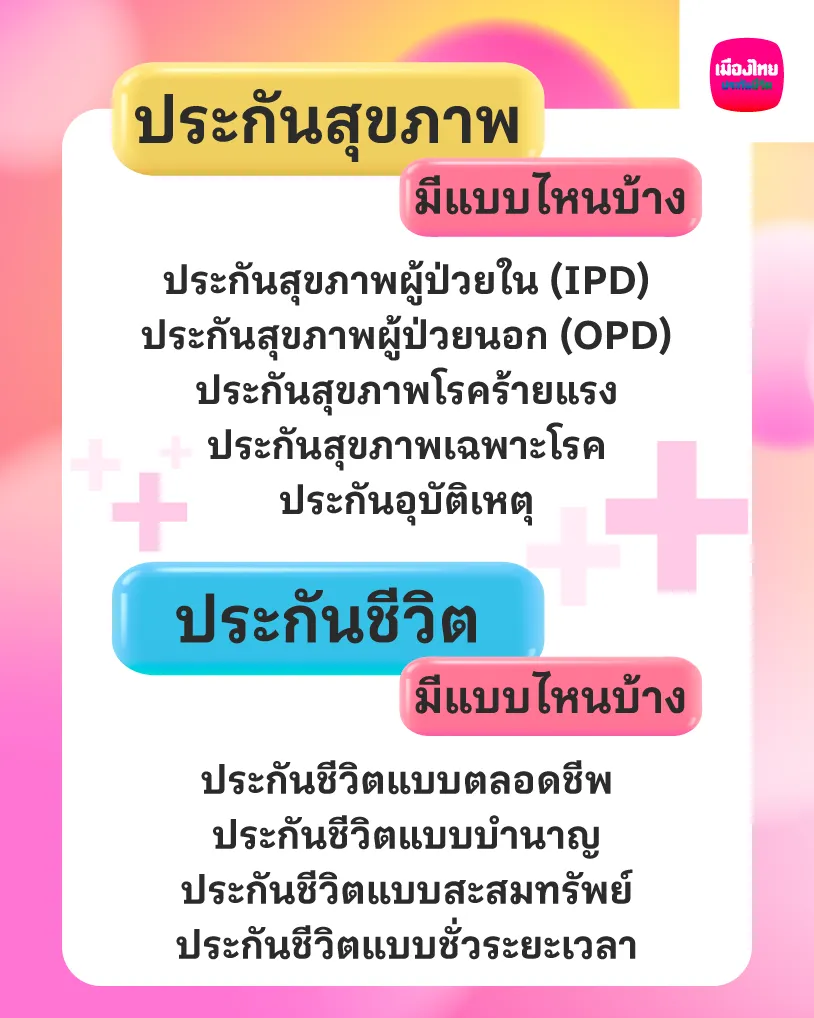

2. ประกันสุขภาพมีแบบไหนบ้าง

ปัจจุบัน ประกันสุขภาพ มีหลากหลายแบบให้เลือก โดยแต่ละแผนความคุ้มครองก็จะมีข้อกำหนดที่แตกต่างกันออกไปเพื่อตอบโจทย์ความต้องการที่แตกต่างกัน ดังต่อไปนี้

ประกันสุขภาพผู้ป่วยใน (IPD)

คุ้มครองค่ารักษาพยาบาลเมื่อเข้าพักรักษาตัวในโรงพยาบาล เช่น ค่าห้อง ค่าอาหาร ค่าพยาบาล และค่าใช้จ่ายอื่น ๆ ตามเงื่อนไขในกรมธรรม์

ประกันสุขภาพผู้ป่วยนอก (OPD)

คุ้มครองค่ารักษาพยาบาลกรณีเข้ารับการรักษาโดยไม่ต้องนอนโรงพยาบาล เช่น ค่าตรวจวินิจฉัย ค่ายา และค่ารักษา ตามที่ระบุไว้ในกรมธรรม์

ประกันสุขภาพโรคร้ายแรง

ให้ความคุ้มครองเมื่อพบโรคร้ายแรงตามที่กำหนดในกรมธรรม์ อาจจ่ายเงินก้อนเดียวหรือรับผิดชอบค่ารักษา ขึ้นอยู่กับเงื่อนไขของแต่ละแบบประกัน

ประกันสุขภาพเฉพาะโรค

คุ้มครองค่ารักษาเฉพาะโรคที่ระบุไว้ เช่น ประกันโรคมะเร็ง จะคุ้มครองเฉพาะค่ารักษาโรคมะเร็งเท่านั้น

ประกันอุบัติเหตุ

คุ้มครองค่ารักษาพยาบาลกรณีบาดเจ็บจากอุบัติเหตุ รวมถึงอาจมีเงินชดเชยกรณีทุพพลภาพหรือเสียชีวิตตามเงื่อนไขกรมธรรม์

อ่านบทความเพิ่มเติม > ประกันสุขภาพ กับ ประกันโรคร้ายแรง ต่างกันยังไง

3. ประกันชีวิตมีแบบไหนบ้าง

ปัจจุบัน ประกันชีวิต ไม่ได้จ่ายเงินผลประโยชน์เมื่อเสียชีวิตเท่านั้น ผู้ซื้อประกันเองก็สามารถรับผลประโยชน์จากประกันชีวิตที่ตนเองซื้อได้ หากเลือกรูปแบบความคุ้มครองที่ต้องการ โดยแต่ละรูปแบบก็จะมีข้อกำหนดในการจ่ายเงินประกันที่แตกต่างกันออกไป ดังต่อไปนี้

ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance)

คุ้มครองสูงสุดถึงอายุ 99 ปี จ่ายเงินเอาประกันให้เมื่อผู้เอาประกันเสียชีวิต พร้อมผลตอบแทนตามเงื่อนไขในกรมธรรม์ หรือมีเงินก้อนเมื่อผู้เอาประกันมีชีวิตอยู่จนครบอายุสัญญากรมธรรม์

ประกันชีวิตแบบบำนาญ (Annuities Insurance)

รับเงินคืนเป็นงวด ตามระยะเวลาที่กำหนดในกรมธรรม์ เหมาะสำหรับวางแผนรายได้หลังเกษียณ

ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance)

ได้รับผลตอบแทนเป็นเงินปันผลหรือเงินก้อนเมื่อครบกำหนด มีเงินคืนระหว่างทาง เหมาะกับผู้ที่ต้องการออมเงินระยะยาวหรือเตรียมเงินไว้ใช้ในอนาคต

ประกันชีวิตแบบชั่วระยะเวลา (Term Insurance)

คุ้มครองเฉพาะช่วงเวลาที่กำหนด จ่ายเงินก้อนเมื่อเสียชีวิตระหว่างสัญญา หากครบอายุกรมธรรม์จะไม่ได้รับเงินคืน

ขอแนะนำ ประกันชีวิตที่ “คนซื้อได้ใช้” จากเมืองไทยประกันชีวิต อ่านรายละเอียดความคุ้มครองเพิ่มเติมที่ >> เมืองไทย เฟล็กซี่ โพรเทคชั่น 99/20

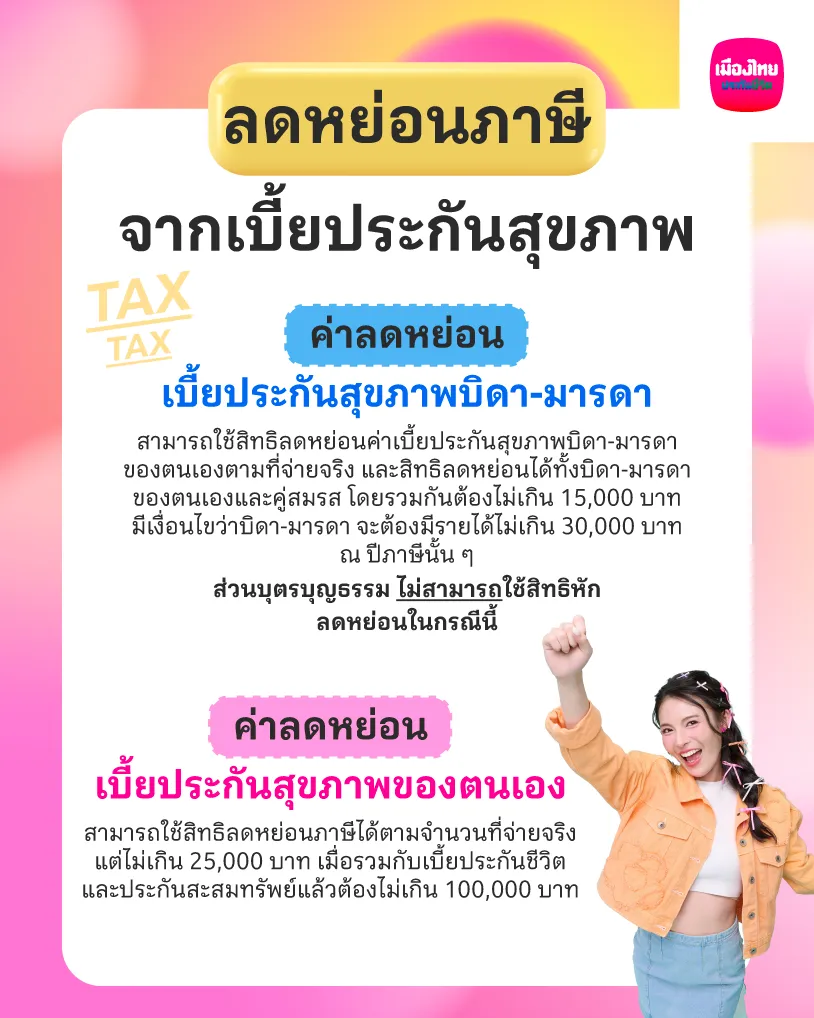

4. ลดหย่อนภาษีจากเบี้ยประกันสุขภาพ

สามารถใช้สิทธิลดหย่อนภาษีจากเบี้ยประกันสุขภาพได้ ตามรายการต่อไปนี้

ค่าลดหย่อนเบี้ยประกันสุขภาพบิดา-มารดา

สามารถใช้สิทธิลดหย่อนค่าเบี้ยประกันสุขภาพบิดา-มารดา ของตนเองตามที่จ่ายจริง และยังสามารถใช้สิทธิลดหย่อนได้ทั้งบิดา-มารดา ของตนเองและคู่สมรส (คู่สมรสไม่มีรายได้) โดยรวมกันต้องไม่เกิน 15,000 บาท มีเงื่อนไขว่าบิดา-มารดา จะต้องมีรายได้ไม่เกิน 30,000 บาท ณ ปีภาษีนั้น ๆ ส่วนบุตรบุญธรรม ไม่สามารถใช้สิทธิหักลดหย่อนในกรณีนี้

ค่าลดหย่อนเบี้ยประกันสุขภาพของตนเอง

สามารถใช้สิทธิลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 25,000 บาท เมื่อรวมกับเบี้ยประกันชีวิตและประกันสะสมทรัพย์แล้วต้องไม่เกิน 100,000 บาท

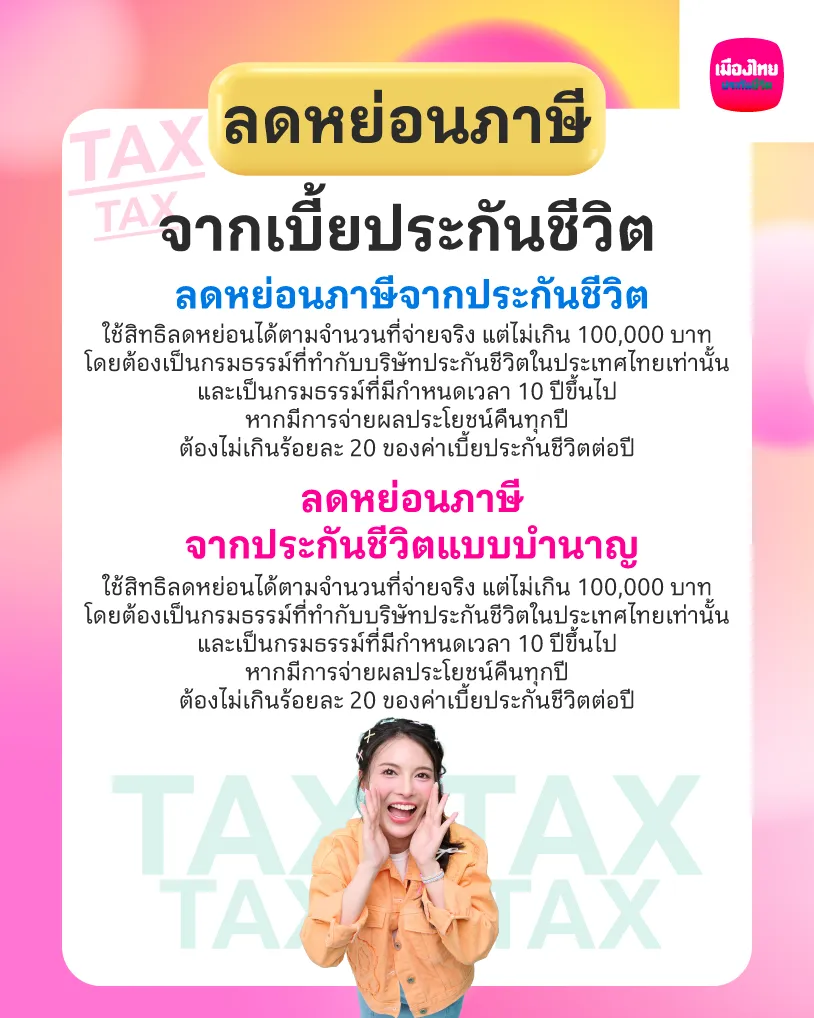

5. ลดหย่อนภาษีจากเบี้ยประกันชีวิต

สามารถใช้สิทธิลดหย่อนภาษีจากเบี้ยประกันชีวิตได้ ตามรายการต่อไปนี้

ลดหย่อนภาษีจากประกันชีวิต

สามารถใช้สิทธิลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท โดยต้องเป็นกรมธรรม์ที่ทำกับบริษัทประกันชีวิตในประเทศไทยเท่านั้น และเป็นกรมธรรม์ที่มีกำหนดเวลา 10 ปีขึ้นไป

หากมีการจ่ายผลประโยชน์คืนทุกปี ต้องไม่เกินร้อยละ 20 ของค่าเบี้ยประกันชีวิตต่อปี ทั้งนี้ รูปแบบของการจ่ายผลประโยชน์ที่แตกต่างกัน ก็จะมีเงื่อนไขที่แตกต่างกันตามไปด้วย แนะนำให้ตรวจสอบเพิ่มเติม

ลดหย่อนภาษีจากประกันชีวิตแบบบำนาญ

ใช้สิทธิลดหย่อนภาษี ด้วยเบี้ยประกันบำนาญ สามารถลดหย่อนได้ตามจริง สูงสุด 15% ของรายได้ แต่ต้องไม่เกิน 300,000 บาท กรณีที่ยังไม่ได้ใช้สิทธิลดหย่อน 100,000 แรก จากการซื้อประกันชีวิต

กรณีใช้สิทธิลดหย่อน 100,000 แรก จากการซื้อประกันชีวิตไปแล้ว ก็จะสามารถลดหย่อนได้ตามจริง สูงสุด 15% ของรายได้ แต่ต้องไม่เกิน 200,000 บาท เมื่อรวมกับสิทธิลดหย่อนจากกองทุนบำนาญ RMF กองทุน PVD และกองทุนอื่น ๆ ไม่เกิน 500,000 บาท

อ่านบทความเพิ่มเติม > รวม รายการลดหย่อนภาษี มีอะไรบ้าง เตรียมตัวก่อนเสียภาษี

เมื่อถึงเวลายื่นภาษี อย่าลืมตรวจสอบสิทธิลดหย่อนของตัวเองให้ครบ โดยเฉพาะส่วนของประกันชีวิตและประกันสุขภาพ ที่ช่วยลดภาระภาษีได้จริง แอดขอแนะนำให้ศึกษาเงื่อนไขให้ดี วางแผนล่วงหน้า และยื่นภาษีให้ตรงเวลา เพื่อให้คุณได้ใช้สิทธิที่มีให้เกิดประโยชน์สูงสุด

สิ่งที่คุณจะได้รับเมื่อซื้อประกันสุขภาพและประกันชีวิต ก็คือความคุ้มครองที่ครอบคลุมมากขึ้น เพิ่มความมั่นใจในการใช้ชีวิต และสบายเพราะมีแผนรองรับเมื่อเจ็บป่วย แนะนำ ประกันชีวิต และประกันสุขภาพ จากเมืองไทยประกันชีวิต เป็นอีกทางเลือกที่ช่วยดูแลคุณและคนที่คุณห่วงใย

รายละเอียดเพิ่มเติม

☑️ โทร.1766 ทุกวัน ตลอด 24 ชั่วโมง

☑️ ติดต่อตัวแทนประกันชีวิต หรือ ช่องทางที่ดูแลท่าน

- โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

ที่มา สืบค้น ณ วันที่ 30/10/2568