รายการลดหย่อนภาษีของปี 2568 ที่ใช้ยื่นในปี 2569 มีอะไรบ้าง ครบทุกหมวด

การวางแผนจากรายการลดหย่อนภาษี 2568 ที่ใช้ยื่นในปี 2569 เป็นส่วนหนึ่งในการเตรียมตัวจ่ายภาษีประจำปี ในช่วงเวลาอันใกล้นี้ ซึ่งเป็นสิ่งที่ทุกคนควรให้ความสำคัญ โดยเมื่อกล่าวถึง การจ่ายภาษี ก็เป็นที่ทราบกันดีว่าเป็นหนึ่งในหน้าที่ของผู้มีรายได้ที่มีความสำคัญและเป็นส่วนหนึ่งในการขับเคลื่อนระบบเศรษฐกิจของประเทศ

ซึ่งเงินจากการจ่ายภาษีของเราทุกคนนั้นก็เป็นรายได้หลักที่รัฐบาลนำไปใช้ในการพัฒนาสาธารณูปโภคต่าง ๆ ทั้งโครงสร้างพื้นฐาน การศึกษา สาธารณสุข และการให้บริการสาธารณะอื่น ๆ ที่เป็นประโยชน์ และยกระดับคุณภาพชีวิตแก่คนในสังคมต่อไป

สำหรับผู้ที่กำลังเตรียมตัวเสียภาษี และกำลังหาแนวทางคำนวณภาษี เพื่อวางแผนการเงินในช่วงที่ต้องจ่ายภาษี บทความนี้ได้รวบรวมเอารายการลดหย่อนภาษี 2568 ที่จะใช้ยื่นในปี 2569 มาบอกต่อเพื่อให้ผู้เสียภาษีทุกท่านไม่พลาดโอกาสในการใช้สิทธิลดหย่อน เป็นอีกตัวช่วยในการประหยัดค่าใช้จ่ายลงได้ จะมีรายการไหนที่คุณสามารถใช้สิทธิได้ ลองมาดูกันเลย

ยาวไปเลือกอ่านตามหัวข้อได้นะ

- ใครต้องยื่นภาษีบ้าง?

- ภาษีเงินได้ส่วนบุคคล 2568 คำนวณอย่างไร?

- เกณฑ์การเสียภาษีเป็นอย่างไร?

- เงินเดือนเท่านี้ ต้องเสียภาษีเท่าไร?

- รายการลดหย่อนภาษีปี 2568 ที่จะใช้ยื่นปี 2569 มีอะไรบ้าง?

- สามารถยื่นภาษีได้ที่ไหน และเมื่อไหร่?

- เตรียมเอกสารยื่นภาษี ต้องใช้อะไรบ้าง?

ใครต้องยื่นภาษีบ้าง?

หากเป็นคนไทย และมีรายได้รวมตลอดปีเกิน 120,000 บาท หรือคนที่แต่งงานแล้วรายได้รวมตลอดปีเกิน 220,000 บาท (เงินเดือน) หรือ 120,000 บาท (รายได้อื่น ๆ ) จะต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา แม้ว่าอาจจะไม่ต้องเสียภาษีจริงก็ตาม

ภาษีเงินได้ส่วนบุคคล 2568 คำนวณอย่างไร?

การเตรียมตัวเสียภาษีนั้น ต้องใช้เวลาในการรวบรวมข้อมูลพอสมควร ไม่ว่าจะเป็นการเก็บรวบรวมเอกสารรายได้, การใช้สิทธิลดหย่อนภาษีเพื่อยื่นในปี 2569 หรือการตรวจสอบเงื่อนไขต่าง ๆ ที่เกี่ยวข้องกับภาษีประจำปีอย่างถูกต้อง

- ภาษีแบบเหมาจ่าย สำหรับรายได้อื่น ๆ ที่เกิน 1 ล้านบาท สามารถคิดได้เป็น 0.5% ของรายได้ (หากไม่เกิน 5,000 บาทจะได้ยกเว้น) หรือ สามารถใช้สูตรได้ ดังนี้

(รายได้ทุกประเภทยกเว้นเงินเดือน) x 0.005 = ภาษีที่ต้องชำระ

- ภาษีแบบขั้นบันได สำหรับผู้ที่เป็นพนักงานประจำ และรับเงินเดือนส่วนใหญ่ โดยมีวิธีคำนวณดังนี้

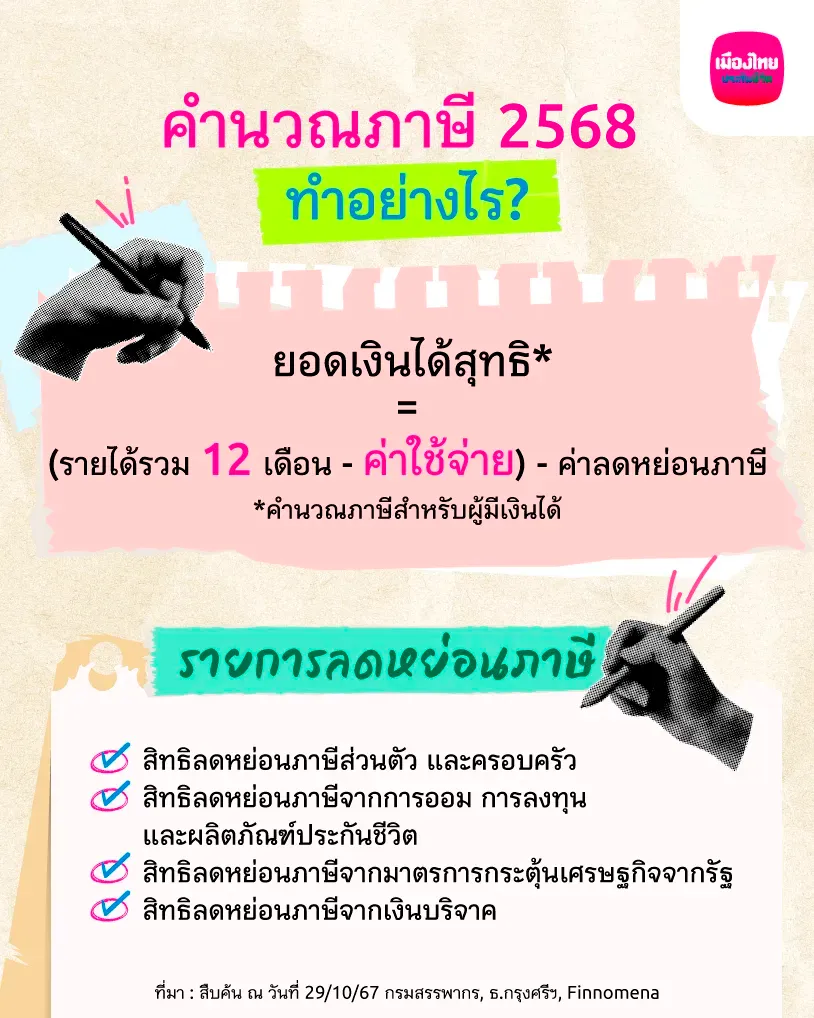

ยอดเงินได้สุทธิ = (รายได้รวม 12 เดือน - ค่าใช้จ่าย) – ค่าลดหย่อนภาษี

ยอดเงินได้สุทธิ คือ ยอดเงินทั้งหมดหลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษี

รายได้รวม 12 เดือน คือ เงินเดือน โบนัส ค่าจ้าง เบี้ยเลี้ยง เป็นต้น

ค่าใช้จ่าย สามารถลดหย่อนได้สูงสุด 50% ของรายได้ แต่ไม่เกิน 100,000 บาท

ค่าลดหย่อนภาษี เช่น ค่าลดหย่อนภาษีส่วนตัว ค่าลดหย่อนภาษีคู่สมรส ค่าลดหย่อนภาษีบุตร ประกัน กองทุนต่าง ๆ นโยบาย Easy E-Receipt 2.0 เป็นต้น

เกณฑ์การเสียภาษีเป็นอย่างไร?

- รายได้สุทธิไม่เกิน 150,000 บาท = ได้รับยกเว้นภาษี (ไม่ต้องเสียภาษี)

- รายได้สุทธิเกิน 150,000 บาท = เสียภาษีเริ่มต้นที่อัตรา 5% และเพิ่มขึ้นตามอัตราภาษีแบบขั้นบันได

เงินเดือนเท่านี้ ต้องเสียภาษีเท่าไร?

| ช่วงรายได้ (บาท) | อัตราภาษี (%) |

|---|---|

0 - 150,000 | ยกเว้นภาษี (0%) |

150,001 - 300,000 | 5% |

300,001 - 500,000 | 10% |

500,001 - 750,000 | 15% |

750,001 - 1,000,000 | 20% |

1,000,001 - 2,000,000 | 25% |

2,000,001 - 5,000,000 | 30% |

5,000,001 ขึ้นไป | 35% |

รายการลดหย่อนภาษีปี 2568 ที่จะใช้ยื่นปี 2569 มีอะไรบ้าง?

โดยการใช้สิทธิลดหย่อนภาษีก็เป็นหนึ่งในวิธีที่ช่วยให้ผู้เสียภาษีสามารถลดภาระในการจ่ายภาษีลงได้อย่างถูกต้องตามกฎหมาย โดยเฉพาะในปัจจุบันที่มีรายการลดหย่อนภาษีหลายประเภท ที่ออกแบบมาเพื่อช่วยส่งเสริมคุณภาพชีวิต และมีสิทธลดหย่อนที่ช่วยให้ผู้เสียภาษีได้รับประโยชน์สูงสุด ซึ่งสิทธิลดหย่อนภาษี ถูกแบ่งไว้ดังต่อไปนี้

- สิทธิลดหย่อนภาษีส่วนตัว และครอบครัว

- สิทธิลดหย่อนภาษีจากการออม การลงทุน และผลิตภัณฑ์ประกันชีวิต

- สิทธิลดหย่อนภาษีจากมาตรการกระตุ้นเศรษฐกิจจากรัฐ

- สิทธิลดหย่อนภาษีจากเงินบริจาค

โดยรายละเอียดการใช้สิทธิลดหย่อนของแต่ละประเภทนั้น จะอธิบายเพิ่มเติมต่อไป

สิทธิลดหย่อนภาษีส่วนตัว และครอบครัวมีอะไรบ้าง?

- ค่าลดหย่อนภาษีส่วนตัวสำหรับผู้มีเงินได้

ผู้มีเงินได้ สามารถใช้สิทธิลดหย่อนส่วนตัวได้ จำนวน 60,000 บาท เป็นสิทธิพื้นฐานที่สามารถลดหย่อนได้ทุกคน

- ค่าลดหย่อนภาษีคู่สมรส

ผู้ที่มีคู่สมรสที่จดทะเบียนสมรสอย่างถูกต้องตามกฎหมายและคู่สมรส (ฝ่ายใดฝ่ายหนึ่ง) เป็นผู้ที่ไม่มีรายได้ สามารถใช้สิทธิลดหย่อนได้ จำนวน 60,000 บาท โดยฝ่ายที่มีเงินได้จะเป็นผู้ยื่นภาษี แต่ในกรณีที่เป็นผู้มีเงินได้ทั้งคู่ ก็สามารถเลือกยื่นภาษีรวมกัน หรือแยกกันก็ได้

- ค่าลดหย่อนภาษีสำหรับบุตรตามกฎหมาย และบุตรบุญธรรม

บุตรที่ชอบด้วยกฎหมาย คือ บุตรที่ให้กำเนิดตามกฎหมาย ทั้งของตนเอง และของคู่สมรส โดยจะได้รับสิทธิลดหย่อนคนละ 30,000 บาท และในกรณีบุตรคนที่ 2 เป็นต้นไป ที่เกิดตั้งแต่ปี พ.ศ. 2561 จะสามารถใช้สิทธิลดหย่อนเพิ่มได้อีกคนละจำนวน 30,000 บาท โดยมีเงื่อนไขว่าบุตรแต่ละคนจะต้องมีรายได้ไม่เกิน 30,000 บาท ณ ปีภาษีนั้น ๆ และเป็นบุคคลที่มีอายุไม่ถึง 20 ปี

รวมทั้งบุตรที่กำลังศึกษาในระดับปริญญาตรีขึ้นไป, ศึกษาหลักสูตรเนติบัณฑิต ที่อายุไม่เกิน 25 ปี หรือเป็นผู้ที่ศาลสั่งให้เป็นบุคคลไร้ความสามารถ-เสมือนไร้ความสามารถ ก็นำมาใช้สิทธิลดหย่อนภาษีได้

บุตรบุญธรรม คือ บุตรที่ไม่ได้ให้กำเนิดตามกฎหมาย หรือเป็นบุตรที่รับอุปการะมาจากบุคคลอื่น แต่ได้รับการจดทะเบียนเป็นบุตรบุญธรรมตามกฎหมาย และเลี้ยงดูเสมือนเป็นบุตรของตนเอง สามารถนำมาใช้สิทธิลดหย่อนภาษีได้จำนวน 30,000 บาท สูงสุดไม่เกิน 3 คน* โดยมีเงื่อนไขว่าบุตรบุญธรรมจะต้องมีรายได้ไม่เกิน 30,000 บาท ณ ปีภาษีนั้น ๆ

*หากต้องการใช้สิทธิลดหย่อนของบุตรที่ชอบด้วยกฎหมาย ร่วมกับสิทธิของบุตรบุญธรรม จะต้องใช้สิทธิของบุตรที่ชอบด้วยกฎหมายก่อน หากครบ 3 คนแล้ว จะไม่สามารถใช้สิทธิได้

- ค่าลดหย่อนภาษีจากการฝากครรภ์และค่าคลอดบุตร

สามารถใช้สิทธิลดหย่อนภาษีจากการฝากครรภ์และค่าคลอดบุตรได้ ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 60,000 บาท/การตั้งครรภ์ (หากเป็นครรภ์แฝด จะนับเป็น 1 ครรภ์) โดยแสดงใบรับรองแพทย์ที่มีข้อมูลการตั้งครรภ์ และใบเสร็จรับเงิน ค่าใช้จ่ายเกี่ยวกับการตั้งครรภ์ ที่ชำระให้กับทางสถานพยาบาล สามารถใช้สิทธิได้ทั้งโรงพยาบาลรัฐและเอกชน

- ค่าลดหย่อนอุปการะบิดามารดา

ผู้ที่มีบิดา-มารดา อายุ 60 ปีบริบูรณ์ขึ้นไป สามารถนำมาใช้สิทธิลดหย่อนภาษีได้คนละ 30,000 บาท โดยมีเงื่อนไขว่าบิดา-มารดา จะต้องมีรายได้ไม่เกิน 30,000 บาท ณ ปีภาษีนั้น ๆ และสามารถยื่นรวมกับบิดา-มารดา ของคู่สมรสสูงสุดไม่เกิน 4 คน ได้อีกด้วย ในกรณีที่ยื่นร่วม

เงื่อนไขเพิ่มเติมสำหรับบิดา-มารดา ที่มีบุตรเป็นผู้มีเงินได้หลายคน บุตรจะสามารถใช้สิทธิลดหย่อนภาษีบิดา-มารดาได้เพียงคนเดียวเท่านั้น ไม่สามารถใช้สิทธิซ้ำกันหลายคนได้ ส่วนบุตรบุญธรรม ไม่มีสิทธิหักลดหย่อนในกรณีนี้

- ค่าลดหย่อนเบี้ยประกันสุขภาพบิดา-มารดา

ได้สิทธิลดหย่อนภาษีค่าเบี้ยประกันสุขภาพบิดา-มารดา ของตนเองตามที่จ่ายจริง และยังสามารถใช้สิทธิลดหย่อนได้ทั้งบิดา-มารดา ของตนเองและคู่สมรส โดยที่เมื่อนำค่าเบี้ยประกันสุขภาพมารวมกันแล้ว จะต้องไม่เกิน 15,000 บาท มีเงื่อนไขว่าบิดา-มารดา จะต้องมีรายได้ไม่เกิน 30,000 บาท ณ ปีภาษีนั้น ๆ ส่วนบุตรบุญธรรม ไม่สามารถใช้สิทธิหักลดหย่อนภาษีในกรณีนี้

- ค่าลดหย่อนเบี้ยประกันประชีวิตและประกันบำนาญของคู่สมรส

ผู้มีเงินได้สามารถนำเบี้ยประกันของคู่สมรสมาใช้สิทธิลดหย่อนภาษีได้สูงสุด 10,000 บาท กรณีที่คู่สมรสไม่มีรายได้ ณ ปีภาษีนั้น ๆ

- ค่าลดหย่อนลดหย่อนภาษีสำหรับผู้อุปการะคนพิการ/ทุพพลภาพ

สามารถใช้สิทธิลดหย่อนภาษีได้ จำนวน 60,000 บาท ในกรณีที่ผู้มีเงินได้ ทำการอุปการะเลี้ยงดูคนพิการ/ทุพพลภาพ* มาไม่ต่ำกว่า 180 วัน โดยบุคคลนั้น ๆ จะต้องมีรายได้ไม่เกิน 30,000 บาท ณ ปีภาษีนั้น ๆ และมีบัตรประจำตัวผู้พิการ และผู้มีเงินได้ มีหนังสือรับรองว่าเป็นผู้อุปการะบุคคลนั้น

*ในกรณีที่ผู้พิการ/ทุพพลภาพ มีสถานะเป็นบิดา-มารดา คู่สมรส หรือบุตรของผู้มีเงินได้ จะสามารถใช้สิทธิลดหย่อนได้ทั้ง 2 ส่วน โดยจะได้รับทุกคน ไม่จำกัดสิทธิ แต่สำหรับผู้ที่มีความสัมพันธ์ในสถานะอื่นนอกเหนือจากที่กล่าวมา จะได้รับสิทธิลดหย่อนเพียง 1 คน เท่านั้น

สิทธิลดหย่อนภาษีจากการออม การลงทุน และผลิตภัณฑ์ประกันชีวิตมีอะไรบ้าง?

- กองทุนประกันสังคม

การใช้สิทธิลดหย่อนภาษีจากการจ่ายเงินสมทบกองทุนประกันสังคม สามารถแบ่งตามมาตราได้ดังนี้

- มาตรา 33 - กลุ่มพนักงานที่มีรายได้ประจำ > หักลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 9,000 บาท

- มาตรา 39 - อดีตผู้ประกันตนมาตรา 33 ที่ยังต้องการคงสถานะ > หักลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 5,184 บาท

- มาตรา 40 - กลุ่มที่ประกอบอาชีพอิสระ > หักลดหย่อนภาษีได้ตามที่จ่ายจริง มี 3 รูปแบบ คือ 840 บาท, 1,200 บาท และ 3,600 บาท

- กองทุนสำรองเลี้ยงชีพ (Provident Fund), กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนสงเคราะห์โรงเรียนเอกชน

สำหรับกองทุน กบข. สามารถลดหย่อนภาษีได้สูงสุด 30% ของรายได้ ส่วนกองทุนอื่น ๆ สามารถใช้สิทธิลดหย่อนได้ ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15% ของรายได้ และเมื่อรวมกับรายการการออม-กองทุนอื่น ๆ แล้วต้องมีจำนวนไม่เกิน 500,000 บาท

- กองทุนการออมแห่งชาติ (กอช.)

สำหรับผู้ที่ประกอบอาชีพอิสระ และได้มีการเข้าร่วมกองทุนการออมแห่งชาติ สามารถหักลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 30,000 บาท และเมื่อรวมกับรายการการออม-กองทุนอื่น ๆ แล้วต้องมีจำนวนไม่เกิน 500,000 บาท

- เบี้ยประกันชีวิต, ประกันชีวิตแบบบำนาญ และประกันสุขภาพ

สำหรับผู้ที่ถือกรมธรรม์ประกัน 3 รูปแบบ นี้ สามารถใช้สิทธิลดหย่อนภาษีได้ดังนี้

- ประกันชีวิต - ลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท โดยต้องเป็นกรมธรรม์ที่ทำกับบริษัทประกันชีวิตในประเทศไทยเท่านั้น เป็นกรมธรรม์ที่มีกำหนดเวลา 10 ปีขึ้นไป หากมีการจ่ายผลประโยชน์คืนทุกปี ต้องไม่เกินร้อยละ 20 ของค่าเบี้ยประกันชีวิตต่อปี

- ประกันบำนาญ - เบี้ยประกันชีวิตแบบบำนาญ สามารถนำมาใช้สิทธิลดหย่อนภาษีได้ตามจริง สูงสุด 15% ของรายได้ แต่ต้องไม่เกิน 200,000 บาท และเมื่อรวมกับรายการการออม-กองทุนอื่น ๆ แล้วต้องมีจำนวนไม่เกิน 500,000 บาท โดยต้องเป็นกรมธรรม์ที่ทำกับบริษัทประกันชีวิตในประเทศไทยเท่านั้น เป็นกรมธรรม์ที่มีกำหนดเวลา 10 ปีขึ้นไป

- ประกันสุขภาพ - สามารถใช้เบี้ยประกันสุขภาพลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 25,000 บาท เมื่อรวมกับเบี้ยประกันชีวิตและประกันสะสมทรัพย์แล้วต้องไม่เกิน 100,000 บาท

- หน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

สำหรับผู้ที่ซื้อหน่วยลงทุนกับกองทุน RMF สามารถใช้สิทธิลดหย่อนภาษีได้ ไม่เกิน 30% ของรายได้ และเมื่อรวมกับเบี้ยประกันชีวิตและประกันสะสมทรัพย์แล้วต้องไม่เกิน 500,000 บาท

- กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG)

สามารถใช้สิทธิลดหย่อนภาษีได้ 30% ของเงินได้ ตามที่จ่ายจริง สูงสุดไม่เกิน 300,000 บาท

หมายเหตุ : ประกันชีวิตแบบบำนาญ + RMF + PVD + กบข. + กอช. รวมกันทั้งหมดต้องไม่เกิน 500,000 บาท

- เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม)

สำหรับผู้ที่ลงทุนในหุ้นหรือธุรกิจ Social Enterprise ตั้งแต่ปี 2564 เป็นต้นไป ลดหย่อนภาษีได้ตามจริง สูงสุดไม่เกิน 100,000 บาท

สิทธิลดหย่อนภาษีจากมาตรการกระตุ้นเศรษฐกิจจากรัฐมีอะไรบ้าง?

- ค่าลดหย่อนภาษีจากดอกเบี้ยสินเชื่อเพื่อการเช่าซื้ออาคารที่อยู่อาศัย

ผู้มีเงินได้ ที่ทำการกู้ยืมสินเชื่อบ้าน เพื่อการเช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย สามารถนำมาใช้สิทธิลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท โดยต้องมีหนังสือรับรองตามที่กำหนด

- ค่าลดหย่อนภาษีจากการสร้างบ้านใหม่ 2567-2568

สามารถลดหย่อนภาษีได้ 10,000 บาท ต่อจำนวนค่าก่อสร้างที่จ่ายจริงทุกหนึ่งล้านบาท แต่รวมแล้วไม่เกิน 100,000 บาท จำกัดเฉพาะการก่อสร้างบ้านใหม่ไม่เกิน 1 หลัง และมีค่าก่อสร้างสูงสุดไม่เกิน 10 ล้านบาท สำหรับโครงการก่อสร้างตามสัญญาจ้างที่เริ่มดำเนินการก่อสร้างระหว่างวันที่ 9 เมษายน พ.ศ. 2567 ถึง 31 ธันวาคม พ.ศ. 2568 เท่านั้น

- มาตรการส่งเสริมการติดตั้งระบบโซลาร์รูฟท็อปสำหรับบ้านอยู่อาศัย

สามารถลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง สูงสุด 200,000 บาท (รวมภาษีมูลค่าเพิ่ม)

คุณสมบัติผู้มีสิทธิ

- ต้องเป็นบุคคลธรรมดาที่มีรายได้และเสียภาษีตามปกติ (ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล)

- ชื่อผู้ขอลดหย่อนภาษีต้องเป็นชื่อเดียวกับเจ้าของมิเตอร์ไฟฟ้าของบ้านอยู่อาศัย

- 1 บุคคล : 1 มิเตอร์ : 1 ระบบ (แม้จะเป็นเจ้าของหลายมิเตอร์ ใช้สิทธิได้เพียงมิเตอร์เดียว)

ข้อกำหนดระบบโซลาร์รูฟท็อป

- เฉพาะผู้ใช้ไฟฟ้าประเภทที่ 1 (บ้านอยู่อาศัยเท่านั้น ไม่รวมร้านค้าหรือโรงงาน)

คุณสมบัติของระบบ

- เป็นระบบ On-grid (ระบบที่เชื่อมต่อกับตะแกรงไฟฟ้า ไม่มีแบตเตอรี่เก็บไฟ)

- กำลังการผลิตไม่เกิน 10 kWp ต่อหลัง

เงื่อนไขการติดตั้ง

- ต้องดำเนินการจัดซื้อ ติดตั้ง และยื่นขออนุญาตเชื่อมต่อกับโครงข่ายไฟฟ้าฝ่ายจำหน่ายภายหลังจากมาตรการมีผลบังคับใช้

- ระบบที่ติดตั้งก่อนประกาศใช้มาตรการจะไม่ได้รับสิทธิ

สถานะและระยะเวลา

- ยังไม่ประกาศใช้อย่างเป็นทางการ รอประกาศในราชกิจจานุเบกษา

- เมื่อมีผลบังคับใช้จะคงอยู่ถึงวันที่ 31 ธันวาคม 2570

- ค่าลดหย่อนจากการใช้จ่ายในโครงการ e-Receipt 2.0

ผู้ที่ซื้อสินค้าที่เข้าร่วมโครงการ ระหว่างวันที่ 16 มกราคม ถึง 28 กุมภาพันธ์ 2568 สามารถนำใบกำกับภาษีอิเล็กทรอนิกส์ (e-Receipt) มาใช้สิทธิลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง รวมภาษีมูลค่าเพิ่ม (VAT) แล้วสูงสุดไม่เกินจำนวน 50,000 บาท โดยมีเงื่อนไขคือจะต้องมีหลักฐานการซื้อสินค้าเป็นใบกำกับภาษี หรือ e-Receipt ตามระบบของสรรพากรเท่านั้น จึงจะสามารถยื่นขอลดหย่อนส่วนนี้ได้

สินค้าและบริการ ที่ไม่เข้าร่วมโครงการ Easy E-receipt 2.0 2568 มีอะไรบ้าง?

กลุ่มที่ 1: สินค้าและบริการทั่วไป (ลดหย่อนได้ไม่เกิน 30,000 บาท)

- ร้านค้าที่จดทะเบียน VAT: ใช้ e-Tax Invoice เป็นหลักฐาน

- ร้านค้าที่ไม่จดทะเบียน VAT: ใช้ e-Receipt เป็นหลักฐาน โดยจำกัดเฉพาะหนังสือ หนังสือพิมพ์ นิตยสาร และสื่อสิ่งพิมพ์อิเล็กทรอนิกส์

กลุ่มที่ 2: สินค้าและบริการพิเศษ (ลดหย่อนได้เพิ่มอีกไม่เกิน 20,000 บาท)

- สินค้า OTOP ที่ลงทะเบียนกับกรมการพัฒนาชุมชน

- สินค้าหรือบริการจากวิสาหกิจชุมชนที่จดทะเบียนกับกรมส่งเสริมการเกษตร

- สินค้าหรือบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนกับสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

ข้อสำคัญ: หากไม่ใช้สิทธิกลุ่มที่ 1 เต็มจำนวน สามารถใช้สิทธิซื้อสินค้ากลุ่มที่ 2 แต่เพียงอย่างเดียวได้สูงสุด 50,000 บาท

รายการสินค้าและบริการที่รับสิทธิ (สำหรับร้านค้าที่ไม่จดทะเบียน VAT)

- หนังสือ หนังสือพิมพ์ นิตยสาร

- สื่อสิ่งพิมพ์อิเล็กทรอนิกส์ (e-Book)

- สินค้า OTOP ที่ลงทะเบียนกับกรมการพัฒนาชุมชน

- สินค้าหรือบริการจากวิสาหกิจชุมชนและวิสาหกิจเพื่อสังคม

รายการสินค้าและบริการที่ไม่รับสิทธิ

- เครื่องดื่มแอลกอฮอล์ (สุรา เบียร์ ไวน์) และยาสูบ

- น้ำมันเชื้อเพลิง ก๊าซ และค่าชาร์จไฟฟ้าสำหรับรถยนต์

- ยานพาหนะ (รถยนต์ รถจักรยานยนต์ เรือ)

- ค่าสาธารณูปโภค (น้ำ ไฟฟ้า โทรศัพท์ อินเทอร์เน็ต)

- บริการที่มีสัญญาใช้บริการต่อเนื่องเกินช่วงมาตรการ

- เบี้ยประกันวินาศภัย

- บริการท่องเที่ยว ค่าที่พักโรงแรม และโฮมสเตย์

- โครงการเที่ยวเมืองรอง

เป็นมาตรการลดหย่อนภาษีในปี 2568 โดยผู้ที่เข้าร่วมโครงการเที่ยวเมืองรอง 55 จังหวัด ตามที่กำหนด สามารถใช้สิทธิลดหย่อนด้วยการนำค่าที่พักตามที่จ่ายจริง มาใช้สิทธิลดหย่อนภาษีไม่เกิน 15,000 บาท โดยต้องมีหลักฐานการชำระเงินเป็นใบกำกับภาษี หรือ e-Receipt หรือ e-Tax Invoice มาแสดงเพื่อใช้สิทธิ

สิทธิลดหย่อนภาษีจากเงินบริจาคมีอะไรบ้าง?

- เงินบริจาคเพื่อประโยชน์สาธารณะ

การบริจาคเงินเพื่อประโยชน์สาธารณะ เช่น สถานศึกษาของรัฐ-เอกชน, การกีฬา, สถานพยาบาลของรัฐ รวมทั้งเงินบริจาคเพื่อลดหย่อนภาษี ในระบบ e-Donation สามารถนำมาใช้สิทธิลดหย่อนภาษีได้เป็นจำนวน 2 เท่า ของจำนวนเงินตามที่บริจาคผ่านระบบ e-Donation แต่จะไม่เกิน 10% ของรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ หากมิไม่ได้บริจาคผ่านระบบ e-Donation จะหักลดหย่อนได้เพียง 1 เท่า

และ *ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป การบริจาค ได้แก่ วัดวาอาราม, มูลนิธิ, สมาคม, กองทุน และองค์การต่าง ๆ* เพื่อหักลดหย่อนภาษีต้องดำเนินการผ่านระบบบริจาคอิเล็กทรอนิกส์ หรือ e-Donation เท่านั้น

- เงินบริจาคทั่วไป

การบริจาคเงินเพื่อช่วยเหลือส่วนรวมโดยทั่วไป สามารถนำมาใช้สิทธิลดหย่อนภาษีได้ตามจำนวนเงินจริงที่บริจาค แต่จะไม่เกิน 10% ของรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ

- เงินบริจาคพรรคการเมือง

เงินที่บริจาคเพื่อสมทบช่วยเหลือพรรคการเมือง สามารถนำมาใช้สิทธิลดหย่อนภาษีได้ตามจำนวนเงินที่บริจาคไป แต่ไม่เกิน 10,000 บาท โดยจะต้องแสดงหลักฐานการบริจาคเงินที่สามารถตรวจสอบได้

สามารถยื่นภาษีได้ที่ไหน และเมื่อไหร่?

สามารถยื่นภาษีตามช่วงเวลาที่กำหนด พร้อมใช้สิทธิลดหย่อนภาษี ได้ตามช่องทางต่อไปนี้

- การยื่นภาษีแบบกระดาษ ณ สำนักงานสรรพากรในพื้นที่สาขา รวมทั้งสาขาย่อยในห้างสรรพสินค้า, สรรพากรเขต-อำเภอ สามารถยื่นได้ตั้งแต่วันที่ 1 มกราคม ถึง 31 มีนาคม 2569

*หากต้องชำระภาษีเพิ่มเติม สามารถขอผ่อนผันเพื่อยื่นล่าช้าได้ แต่ไม่เกินวันที่ 8 เมษายน 2569

- การยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากร https://efiling.rd.go.th หรือแอปพลิเคชัน RD Smart Tax สามารถยื่นได้ตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 8 เมษายน 2569

เตรียมเอกสารยื่นภาษี ต้องใช้อะไรบ้าง?

- ใบทวิ 50 สำหรับผู้มีเงินได้

- ใบเสร็จรับเงินในการซื้อหน่วยลงทุนกับทุน, ประกันชีวิต, ประกันสะสมทรัพย์, ประกันบำนาญ หรือประกันสุขภาพ

- หลักฐานการมอบเงินบริจาคเพื่อลดหย่อนภาษี

- หนังสือรับรองดอกเบี้ยกู้ยืมจากธนาคาร

- ใบกำกับภาษีจากร้านค้า

การใช้สิทธิลดหย่อนภาษีเป็นการวางแผนทางการเงินที่ชาญฉลาดและช่วยให้ผู้เสียภาษีสามารถบริหารจัดการรายได้อย่างมีประสิทธิภาพ ซึ่งการเตรียมตัวจากรายการลดหย่อนภาษี 2568 ที่จะใช้ยื่นในปี 2569 ก่อนถึงช่วงเสียภาษีนั้นไม่เพียงแต่ช่วยลดภาระภาษีที่ต้องชำระ แต่ยังเป็นการสร้างสภาพคล่องทางการเงินให้กับตัวผู้มีเงินได้เองด้วย

ดังนั้น สำหรับผู้ที่ต้องเสียภาษีเงินได้แล้วนั้น การทำความเข้าใจเกี่ยวกับสิทธิลดหย่อนและการเตรียมเอกสารที่ถูกต้องจึงเป็นสิ่งที่ผู้เสียภาษีทุกคนควรใส่ใจ เพื่อให้สามารถใช้สิทธิได้เต็มที่และได้รับประโยชน์สูงสุด ทั้งนี้การปฏิบัติตามขั้นตอนอย่างครบถ้วนและถูกต้องยังช่วยให้การจ่ายภาษีเป็นไปอย่างราบรื่น

ดูแลสุขภาพ เพื่อยกระดับคุณภาพชีวิต ให้แต่ละวันเต็มไปด้วยรอยยิ้ม และความสุข พร้อมใช้สิทธิลดหย่อนภาษี ด้วย ประกันสุขภาพ จากเมืองไทยประกันชีวิต #เพราะชีวิตทุกวัยมันเจ็บป่วย ป่วยเล็กป่วยใหญ่ ช่วงวัยไหนก็ป่วยได้ไม่ช็อตฟีล

ปล่อยจอยค่ารักษาเพราะมีประกันสุขภาพดูแลให้แบบเหมา ๆ ตั้งแต่ 2 แสน - 100 ล้านบาท

✅ Elite Health Plus คุ้มครองค่ารักษา 20-100 ล้านบาทต่อปี ครอบคลุมเทคโนโลยีการรักษา ดูแลให้ทั้ง IPD และ OPD(1) เบี้ยวันละไม่ถึง 157 บาท(2) รับประกันอายุตั้งแต่ 0-65 ปี

✅ D Health Plus คุ้มครองค่ารักษา 5 ล้านบาท(3) นอนห้องเดี่ยวมาตรฐานทุก รพ. เบี้ยวันละไม่ถึง 38 บาท(4) รับประกันอายุตั้งแต่ 0-60 ปี

✅ เหมาจ่าย Extra แอดมิตเข้า รพ. ดูแลค่ารักษาเหมาจ่าย 5 แสนบาท(5) เบี้ยวันละไม่ถึง 42 บาท(6) รับประกันอายุตั้งแต่ 0-70 ปี

รายละเอียดเพิ่มเติม

☑️ โทร.1766 ตลอด 24 ชั่วโมง☑️ ติดต่อตัวแทนประกันชีวิต

(1) กรณีเลือกความคุ้มครองแผน 40, 75 หรือ 100 ล้านบาท

(2) สำหรับผู้เอาประกันภัยอายุ 50 ปี แผน 20 ล้านบาท พื้นที่ความคุ้มครองประเทศไทย และชำระเบี้ยประกันภัยรายปี

(3) กรณีเลือกความคุ้มครองแผน 5 ล้านบาท โดยเป็นวงเงินต่อการรักษาครั้งใดครั้งหนึ่ง

(4) สำหรับผู้เอาประกันภัยเพศหญิง อายุ 34 ปี เลือกแผนความคุ้มครอง 5 ล้านบาท มีความรับผิดส่วนแรก 30,000 บาท ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง (แผน Top Up ความคุ้มครอง) และชำระเบี้ยประกันภัยรายปี

(5) สำหรับแผนความคุ้มครอง 3 โดยเป็นวงเงินต่อการรักษาแบบผู้ป่วยในครั้งใดครั้งหนึ่ง

- เงื่อนไขความคุ้มครองเป็นไปตามที่ระบุไว้ในกรมธรรม์

- สัญญาเพิ่มเติมการประกันภัยสุขภาพต้องซื้อแนบท้ายกรมธรรม์ที่มีผลบังคับอยู่

- ความคุ้มครองของสัญญาเพิ่มเติมต้องไม่เกินระยะเวลาเอาประกันภัยของกรมธรรม์ประกันชีวิตที่สัญญาเพิ่มเติมนี้แนบท้าย

- เบี้ยประกันภัยสามารถนำไปใช้สิทธิลดหย่อนภาษีได้ ทั้งนี้ หลักเกณฑ์เป็นไปตามที่กรมสรรพากร กำหนด

- เงื่อนไขเป็นไปตามที่ บมจ.เมืองไทยประกันชีวิต กำหนด

- การพิจารณารับประกันภัยเป็นไปตามหลักเกณฑ์ของบริษัทฯ

- โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

ที่มา สืบค้น ณ วันที่ 25/09/68

🔖กรมสรรพากร🔖ddproperty🔖Finnomena