Q: ประกันชีวิตแบบคุ้มครองภายในระยะเวลา ประกันชีวิตแบบตลอดชีพ และ ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ แตกต่างกันอย่างไร

A: ความแตกต่างของแต่ละแบบประกันชีวิตสามารถดูได้ตามรายละเอียดด้านล่าง ดังนี้

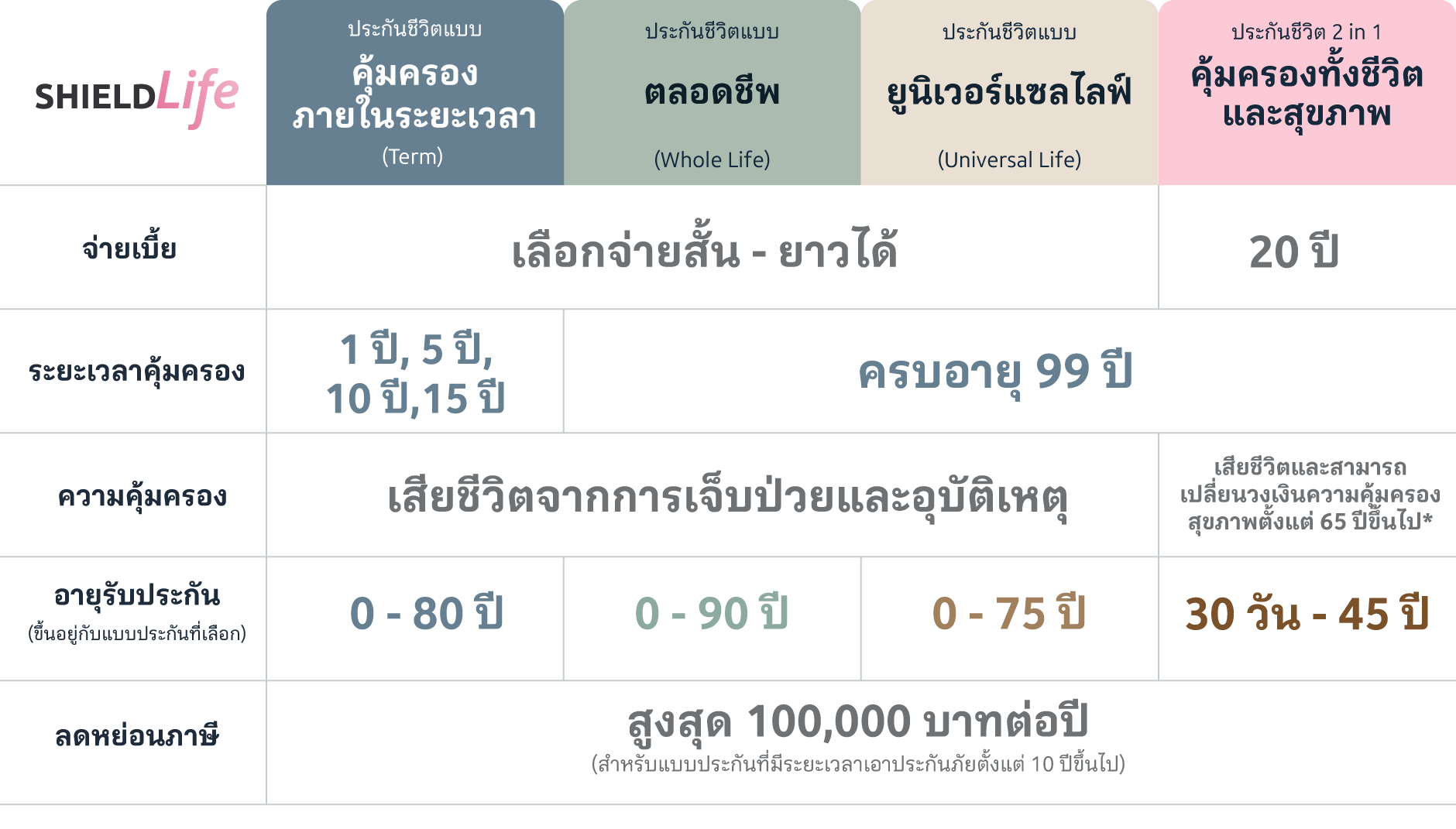

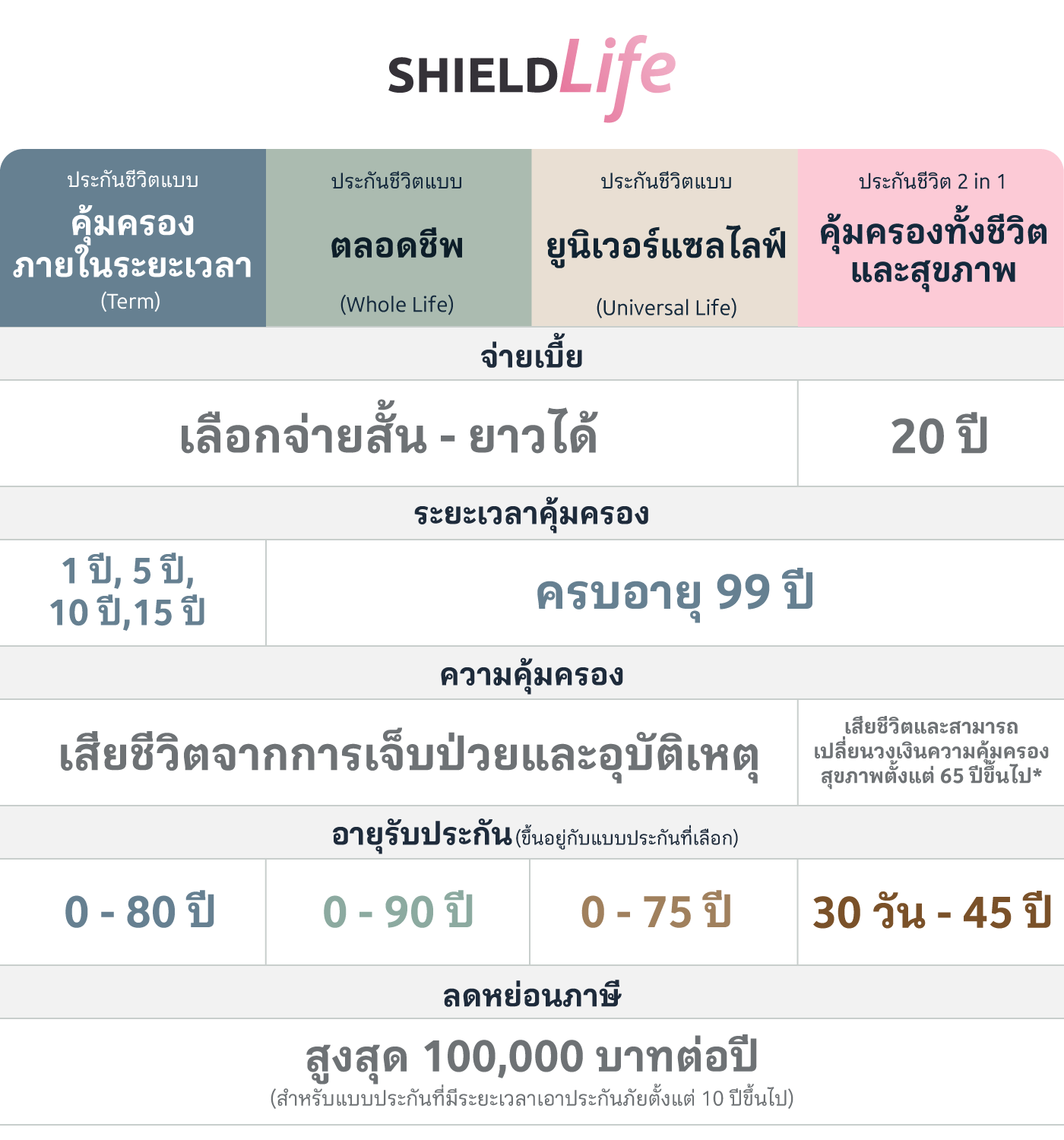

- ประกันชีวิตแบบคุ้มครองภายในระยะเวลา เป็นประกันชีวิตที่ให้ความคุ้มครองในช่วงระยะเวลาหนึ่ง ซึ่งมีตั้งแต่ 1 ปี 5 ปี 10 ปี และ 15 ปี โดยผู้ทำประกันสามารถเลือกระยะเวลาความคุ้มครองได้ตามความต้องการ แบบประกันประเภทนี้จะคุ้มครองกรณีเสียชีวิตเท่านั้น หากผู้เอาประกันภัยมีชีวิตอยู่ระหว่างสัญญาหรือครบกำหนดสัญญาจะไม่มีการจ่ายผลประโยชน์ใดๆ ซึ่งข้อดีคือเบี้ยไม่แพง แต่ให้ความคุ้มครองสูง

- ประกันชีวิตแบบตลอดชีพ เป็นประกันชีวิตที่ให้ความคุ้มครองระยะยาวไปจนถึงอายุครบ 90 - 99 ปี โดยจะได้รับผลประโยชน์ทั้งกรณีเสียชีวิต และกรณีอยู่ครบสัญญา รวมถึงบางแบบประกันอาจจะมีเงินคืนให้ระหว่างสัญญาอีกด้วย สามารถเป็นหลักประกันได้ในทุกช่วงชีวิต เบี้ยประกันไม่สูงมาก โดยหากทำประกันตั้งแต่อายุน้อย เบี้ยก็จะยิ่งถูก

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ เป็นประกันชีวิตควบการลงทุน ที่แยกส่วนความคุ้มครองชีวิต และส่วนการลงทุนอย่างชัดเจน โดยผู้เอาประกันภัยจะมีโอกาสได้รับผลตอบแทนจากการลงทุน ซึ่งขึ้นอยู่กับผลการลงทุนของบริษัท และในขณะเดียวกันก็มีการการันตีผลตอบแทนขั้นต่ำไว้ด้วย เหมาะสำหรับผู้ที่ต้องการความยืดหยุ่น เพราะเปิดโอกาสให้ผู้เอาประกันภัยสามารถเพิ่ม-ลดความคุ้มครอง และจำนวนเบี้ยที่ต้องชำระ รวมถึงสามารถถอนเงินจากมูลค่ากรมธรรม์ประกันภัยของตนเองได้ จึงสามารถตอบสนองความต้องการของผู้เอาประกันภัยที่เปลี่ยนแปลงไปในแต่ละช่วงอายุ การดำเนินชีวิต และสภาพเศรษฐกิจได้

Q: ประกันชีวิตแบบคุ้มครองภายในระยะเวลาสามารถนำไปลดหย่อนภาษีได้ไหม

A: เบี้ยของแบบประกันแบบคุ้มครองภายในระยะเวลาสามารถนำไปใช้สิทธิลดหย่อนภาษีได้สูงสุดถึง 100,000 บาทต่อปี แต่ต้องเป็น ประกันชีวิต ที่มีระยะเอาประกันตั้งแต่ 10 ปีขึ้นไป

Q: ประกันชีวิตแบบมรดกคืออะไร

A: ประกันชีวิตแบบมรดก เป็นกรมธรรม์ประกันชีวิต ที่ให้ความคุ้มครองในกรณีเสียชีวิตจากการเจ็บป่วยและอุบัติเหตุ โดยออกแบบมาเพื่อวางแผนส่งต่อมรดกให้ครอบครัวในวันที่คุณจากไป ตัวช่วยเพิ่มสภาพคล่องทางการเงิน ผ่อนภาระหนี้สิน หนี้บ้าน หนี้รถ หนี้ธุรกิจ หรือหนี้สินอื่น ๆ

Q: ถ้าอยากทำประกันชีวิตต้องตรวจสุขภาพไหม

A: ผู้ทำประกันต้องแจ้งข้อมูลสุขภาพตามจริงให้บริษัททราบ โดยการขอตรวจสุขภาพจะขึ้นอยู่กับหลักเกณฑ์ของแบบประกันและการพิจารณาของบริษัทฯ