ประกันบํานาญลดหย่อนภาษีได้เท่าไหร่ 2569 พร้อมวิธีวางแผนเกษียณ

การวางแผนการเงินเพื่อวัยเกษียณเป็นสิ่งสำคัญที่ช่วยสร้างความมั่นคงในอนาคต ประกันบำนาญจึงเป็นทางเลือกที่น่าสนใจ เพราะนอกจากจะช่วยสร้างรายได้ประจำหลังเกษียณแล้ว ยังมีสิทธิประโยชน์เรื่องการลดหย่อนภาษีรายได้บุคคลธรรมดาอีกด้วย ด้วยเหตุนี้ การเข้าใจเงื่อนไขและหลักเกณฑ์ของการใช้สิทธิลดหย่อนภาษีจากประกันบำนาญจึงเป็นส่วนหนึ่งของการวางแผนการเงิน ที่จะช่วยเพิ่มความคุ้มค่า แต่จะลดหย่อนได้ยังไง และได้เท่าไร วันนี้แอดนำข้อมูลมาบอกกันแล้ว

ยาวไปเลือกอ่านตามหัวข้อได้นะ

1. ประกันบำนาญ ลดหย่อนภาษีได้เท่าไร

2. ประกันบำนาญ คุ้มครองอะไรบ้าง

3. วางแผนการเงินให้พร้อมใช้จ่ายสบาย ๆ ในวัยเกษียณ

1. ประกันบำนาญ ลดหย่อนภาษีได้เท่าไร

สามารถใช้สิทธิลดหย่อนภาษี ด้วยเบี้ยประกันบำนาญ สามารถลดหย่อนได้ตามจริง สูงสุด 15% ของรายได้ แต่ต้องไม่เกิน 300,000 บาท กรณีที่ยังไม่ได้ใช้สิทธิลดหย่อน 100,000 แรก จากการซื้อประกันชีวิตในกลุ่มออมทรัพย์ ประกันสุขภาพ

กรณีใช้สิทธิลดหย่อน 100,000 แรก จากการซื้อประกันชีวิตในกลุ่มออมทรัพย์ ประกันสุขภาพไปแล้ว ก็จะสามารถลดหย่อนได้ตามจริง สูงสุด 15% ของรายได้ แต่ต้องไม่เกิน 200,000 บาท เมื่อรวมกับสิทธิลดหย่อนจากกองทุนบำนาญ RMF กองทุนสำรองเลี้ยงชีพ (PVD) และกองทุนอื่น ๆ ไม่เกิน 500,000 บาท

กรณีที่คู่สมรสไม่มีรายได้ ณ ปีภาษีนั้น ๆ คุณสามารถนำเบี้ยประกันบำนาญของคู่สมรสมาใช้สิทธิลดหย่อนภาษีได้สูงสุด 10,000 บาท

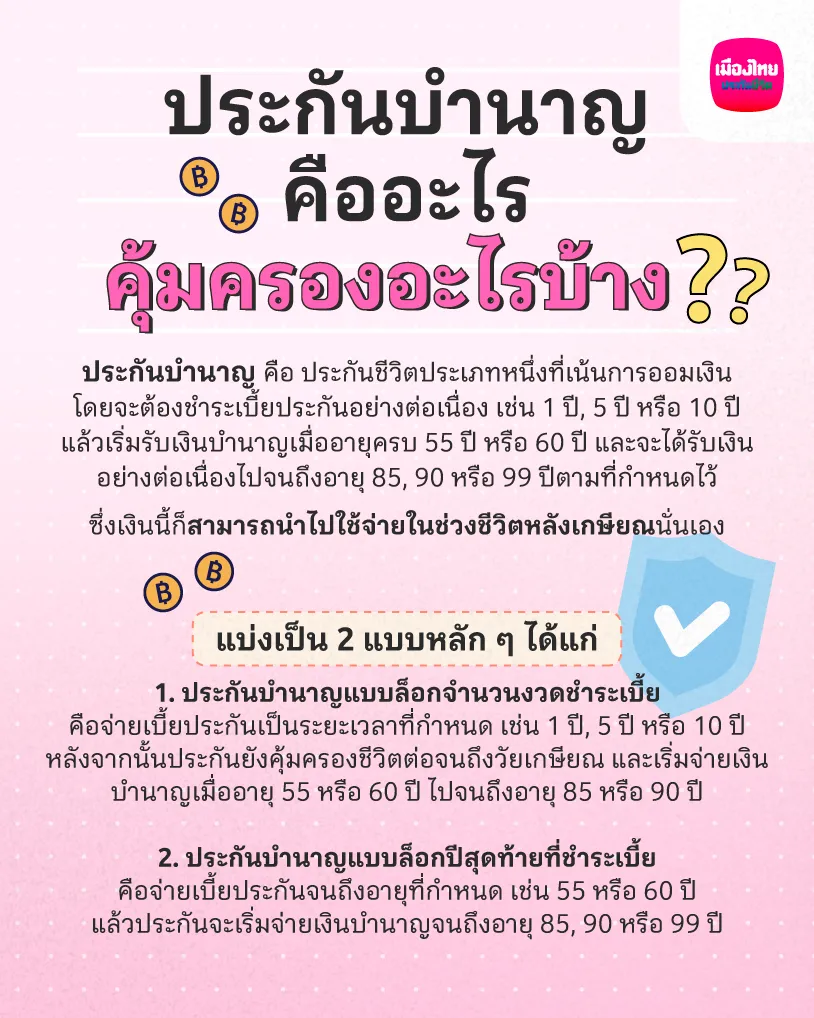

2. ประกันบำนาญ คืออะไร? คุ้มครองอะไรบ้าง

ประกันบำนาญ คือ ประกันชีวิตประเภทหนึ่งที่เน้นการออมเงิน โดยผู้เอาประกันจะต้องชำระเบี้ยประกันอย่างต่อเนื่องตามระยะเวลาที่ระบุในกรมธรรม์ เช่น 1 ปี, 5 ปี หรือ 10 ปี โดยจะเริ่มรับเงินบำนาญเมื่ออายุครบ 55 ปี หรือ 60 ปี ขึ้นอยู่กับเงื่อนไขของกรมธรรม์ และจะได้รับเงินบำนาญจากประกันอย่างต่อเนื่องไปจนถึงอายุ 85, 90 หรือ 99 ปีตามที่กำหนดไว้ ซึ่งเงินนี้ก็สามารถนำไปใช้จ่ายในช่วงชีวิตหลังเกษียณนั่นเอง

แต่ในกรณีที่ผู้เอาประกันเสียชีวิตก่อนครบกำหนด บริษัทประกันจะจ่ายเงินก้อนให้กับผู้รับประโยชน์ตามข้อกำหนดที่ระบุไว้ในกรมธรรม์ เพื่อช่วยแบ่งเบาภาระทางการเงินของคนข้างหลัง ที่ต้องใช้ชีวิตต่อไป

โดยประกันชีวิตแบบบำนาญ จะแบ่งเป็น 2 แบบหลัก ๆ ได้แก่

1. ประกันบำนาญแบบล็อกจำนวนงวดชำระเบี้ย

คือจ่ายเบี้ยประกันเป็นระยะเวลาที่กำหนด เช่น 1 ปี, 5 ปี หรือ 10 ปี หลังจากนั้นประกันยังคุ้มครองชีวิตต่อจนถึงวัยเกษียณ และเริ่มจ่ายเงินบำนาญเมื่ออายุ 55 หรือ 60 ปี ไปจนถึงอายุ 85 หรือ 90 ปี

2. ประกันบำนาญแบบล็อกปีสุดท้ายที่ชำระเบี้ย

คือจ่ายเบี้ยประกันต่อเนื่องจนถึงอายุที่กำหนด เช่น 55 หรือ 60 ปี แล้วประกันจะเริ่มจ่ายเงินบำนาญจนถึงอายุ 85, 90 หรือ 99 ปี แบบนี้เหมาะกับคนที่อยากทยอยออมทีละน้อย ไม่ต้องจ่ายเบี้ยก้อนใหญ่ครั้งเดียว

อ่านบทความเพิ่มเติมได้ที่

แชร์เคล็ด(ไม่)ลับ เลือกประกันบำนาญ ลดหย่อนภาษี และออมเงินยังไงให้เวิร์ก?

3. วางแผนการเงินให้พร้อมใช้จ่ายสบาย ๆ ในวัยเกษียณ

สำหรับใครที่กำลังวางแผนการเงินเพื่อวัยเกษียณอยู่ แต่ยังไม่รู้จะเริ่มต้นยังไง แอดนำแนวทางมาบอกกันแล้ว ค่อย ๆ ทำความเข้าใจแล้วลองทำตามกันได้เลย

1. กำหนดอายุที่ต้องการเกษียณและประเมินอายุขัย

การเริ่มต้นวางแผนเกษียณ ต้องรู้ก่อนว่า "อยากเกษียณเมื่อไร" เช่น 55 หรือ 60 ปี และ "คาดว่าจะอยู่ถึงกี่ปี" เช่น 85 หรือ 90 ปี เพื่อคำนวณว่าเราจะมีเวลาสะสมเงินอีกกี่ปี (จากตอนนี้ถึงเกษียณ) และต้องเตรียมเงินไว้ใช้ในช่วงที่ไม่มีรายได้อีกกี่ปี (จากเกษียณจนถึงสิ้นอายุขัย)

เช่น ถ้าคุณอายุ 35 ปี ตั้งใจเกษียณตอนอายุ 60 และคาดว่าจะมีอายุถึง 85 ปี แปลว่าคุณมีเวลาออมเงินอีก 25 ปี และต้องใช้เงินหลังเกษียณไปอีก 25 ปีเช่นกัน

2. คำนวณค่าใช้จ่ายหลังเกษียณ

ลองคิดว่าในแต่ละเดือนคุณจะใช้เงินประมาณเท่าไรหลังเกษียณ เช่น ค่ากินอยู่ ค่ารักษาพยาบาล ค่าเดินทาง ท่องเที่ยว ฯลฯ แล้วคูณออกมาเป็นยอดรวมตลอดชีวิตหลังเกษียณ

ตัวอย่าง

คิดว่าจะใช้เดือนละ 20,000 บาท

ต้องใช้ต่อเนื่องอีก 25 ปี = 300 เดือน

ต้องเตรียมเงินไว้ประมาณ 6 ล้านบาท (ไม่รวมเงินเฟ้อ)

3. คำนวณเงินออมที่มีเพื่อวัยเกษียณ

ลองตรวจสอบดูว่า ปัจจุบันคุณมีแหล่งเงินเก็บอะไรบ้าง ที่จะเอาไว้ใช้ตอนเกษียณ เช่น

- เงินฝากในบัญชีออมทรัพย์

- กองทุนประกันสังคม

- กองทุนสำรองเลี้ยงชีพ (PVD)

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

- ประกันชีวิตแบบบำนาญ

- กองทุนรวม RMF หรือ SSF

ลองรวมยอดคร่าว ๆ ว่ามีเท่าไรแล้ว และคาดว่าเงินก้อนนี้จะงอกเงยขึ้นเป็นเท่าไรในอนาคต

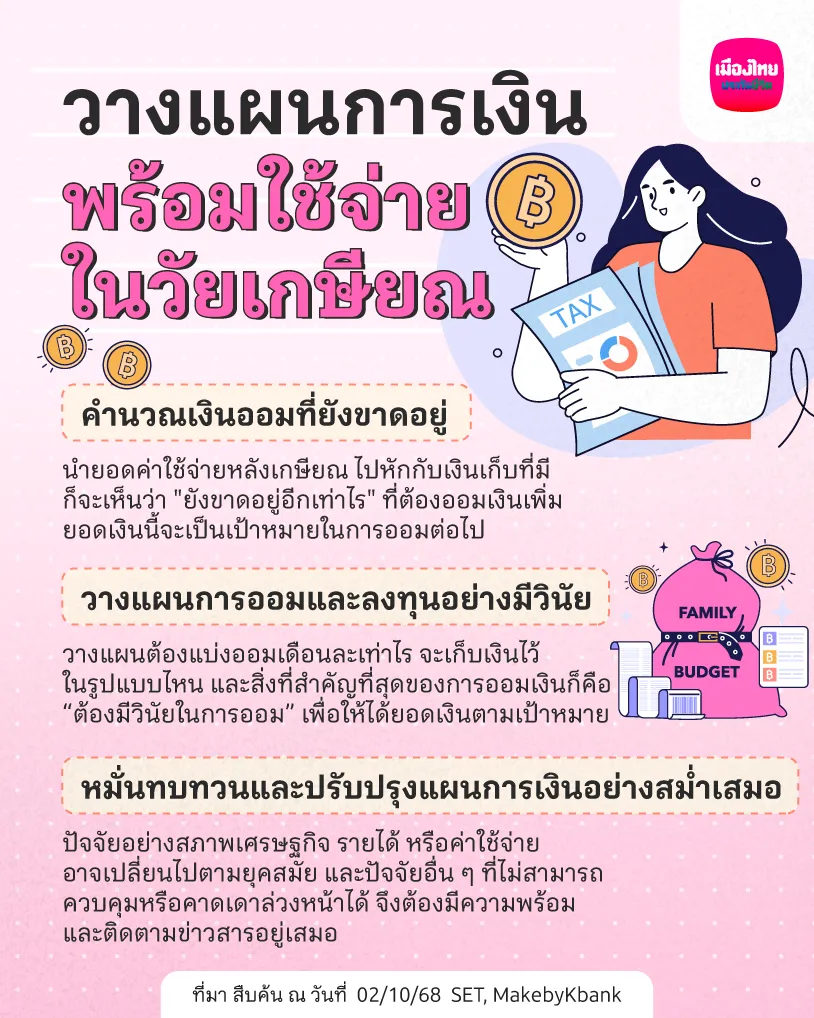

4. คำนวณเงินออมที่ยังขาดอยู่

นำยอดค่าใช้จ่ายหลังเกษียณ (ข้อ 2) ไปหักกับเงินเก็บที่มี (ข้อ 3) ก็จะเห็นว่า "ยังขาดอยู่อีกเท่าไร" ที่ต้องออมเงินเพิ่ม

เช่น

ต้องใช้ 6 ล้านบาท

คาดว่ามีเงินเก็บเพื่อเกษียณแล้ว 2 ล้านบาท เท่ากับว่า ขาดอีก 4 ล้านบาท

ยอด 4 ล้านบาท นี้จะกลายเป็น “เป้าหมายการออม” ที่คุณต้องวางแผนต่อไป

5. วางแผนการออมและลงทุนอย่างมีวินัย

เมื่อรู้ว่าเป้าหมายต้องออมเพิ่มเท่าไร ลำดับต่อมาก็คิดต่อว่า ต้องแบ่งออมเดือนละเท่าไร จะเก็บเงินไว้ในรูปแบบไหน และสิ่งที่สำคัญที่สุดของการออมเงินก็คือ “วินัยในการออม” เพื่อให้ได้ยอดเงินตามเป้าหมายที่วางไว้นั่นเอง

6. หมั่นทบทวนและปรับปรุงแผนการเงินอย่างสม่ำเสมอ

แผนการเงินควรมีการทบทวนอย่างน้อยปีละครั้ง เพราะสภาพเศรษฐกิจ รายได้ หรือค่าใช้จ่ายอาจเปลี่ยนไปตามยุคสมัย และปัจจัยอื่น ๆ ที่ไม่สามารถควบคุมหรือคาดเดาล่วงหน้าได้ จึงต้องมีความพร้อมและติดตามข่าวสารอยู่เสมอ สิ่งเหล่านี้จะช่วยให้การออมเงินเพื่อเกษียณนั้นสำเร็จตามเป้าหมาย และคุณจะไม่พลาดจุดสำคัญระหว่างทางอีกด้วย

การวางแผนเพื่อวัยเกษียณเป็นเรื่องที่ไม่ควรมองข้าม และยิ่งเริ่มต้นเร็วเท่าไหร่ ก็ยิ่งทำให้เป้าหมายเป็นไปได้ง่ายขึ้น ไม่ต้องเร่งออมหนักในช่วงท้ายของชีวิตการทำงาน ประกันบำนาญจึงเป็นอีกหนึ่งเครื่องมือที่ช่วยเติมเต็มแผนเกษียณได้อย่างมีประสิทธิภาพ ทั้งในแง่ของการออมเงิน และการสร้างรายได้ประจำหลังเกษียณ และยังสามารถใช้สิทธิลดหย่อนภาษีจากประกันบำนาญ ทำให้มั่นใจได้ว่าจะมีเงินใช้เพียงพอในช่วงที่ไม่มีรายได้ประจำ ช่วยลดความกังวล และใช้ชีวิตหลังเกษียณได้อย่างสบายใจมากขึ้น

เตรียมความพร้อมเพื่อวัยเกษียณ ด้วย ประกันบำนาญ เมืองไทยประกันชีวิต ตัวช่วยเพิ่มความอุ่นใจ มีเงินใช้เมื่อถึงวัยที่ต้องพักผ่อน ให้คุณได้ใช้ชีวิตในช่วงบั้นปลายอย่างสุขใจ

รายละเอียดเพิ่มเติม

☑️ โทร.1766 ทุกวัน ตลอด 24 ชั่วโมง

☑️ ติดต่อตัวแทนประกันชีวิต และช่องทางที่ดูแลท่าน

โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

ที่มา สืบค้น ณ วันที่ 02/10/68

🔖 SET