![[con Seo] Blog ทําประกันชีวิตให้พ่อแม่ 2569 01 Cover Thumbnail](/assets/246e0d6e-bd80-4b9a-a569-02d507901fb0/[CON-SEO]-Blog-ทําประกันชีวิตให้พ่อแม่-2569-01-Cover-Thumbnail.webp?format=webp)

ทําประกันชีวิตให้พ่อแม่ 2569 แบบไหนดี มีแล้วเบาใจ สรุปไว้ที่นี่

การดูแลพ่อแม่ในวัยที่สุขภาพเริ่มเปราะบางคือหนึ่งในความรับผิดชอบที่สำคัญของลูก ๆ หลายคนมองหาวิธีสร้างความมั่นคงทางสุขภาพและการเงินให้กับบุพการี เพื่อให้ท่านได้รับการดูแลที่ดีที่สุดเมื่อยามป่วยไข้หรือเกิดเหตุไม่คาดฝัน หนึ่งในทางเลือกที่ได้รับความนิยมคือการทำประกัน

บทความนี้จะพาคุณไปสำรวจขั้นตอนและเคล็ดลับสำคัญในการเลือกประกันให้พ่อแม่ หากกำลังอยู่ระหว่างพิจารณาว่าทําประกันชีวิตให้พ่อแม่ 2569 เพื่อให้คุณมั่นใจได้ว่าการตัดสินใจเลือกของคุณ จะเป็นตัวเลือกที่ดีและเหมาะสมที่สุด

ยาวไปเลือกอ่านตามหัวข้อได้นะ

- ประกันชีวิตผู้สูงอายุ คืออะไร?

- สิ่งที่ควรรู้ก่อนทำประกันชีวิตให้พ่อแม่

- ทำประกันชีวิตให้พ่อแม่ แบบไหนดี เลือกได้กี่ประเภท?

- ทำประกันชีวิตให้พ่อแม่ ลดหย่อนภาษีได้ไหม?

- ทำประกันชีวิตให้พ่อแม่แล้ว ต้องทำประกันสุขภาพด้วยไหม

- ควรทำประกันชีวิตให้พ่อแม่ ที่ไหนดี

→ ประกันชีวิตผู้สูงอายุ คืออะไร?

หลายคนอาจสับสนเมื่อพูดถึงคำว่า ประกันผู้สูงอายุ ว่าแท้จริงแล้ว มอบความคุ้มครองอะไรบ้าง และต้องซื้อแบบไหนถึงจะคุ้มค่าเงินที่จ่าย ก่อนอื่นเลย ต้องขยายความให้เข้าใจตรงกันว่า “ประกันผู้สูงอายุ” คือความคุ้มครองที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของผู้เอาประกันภัยที่เป็นผู้สูงอายุ โดยอาจเป็นได้ทั้งในรูปแบบของความคุ้มครองด้านสุขภาพ หรืออาจเป็นวงเงินคุ้มครองในรูปแบบของประกันชีวิต

แนะนำแผนความคุ้มครอง

ซื้อประกันชีวิตให้พ่อแม่สำหรับลูกที่กำลังมองหาประกันชีวิตแบบไหนดีให้พ่อแม่ ขอแนะนำอีกหนึ่งความคุ้มครองดี ๆ จากเมืองไทยประกันชีวิต กับ โครงการ เมืองไทยวัยเก๋า คุ้มทั่วไทย (เพื่อผู้สูงอายุ)

- ซื้อได้ตั้งแต่อายุ 50 - 75 ปี

- คุ้มครองอุบัติเหตุ

- ค่ารักษาพยาบาลจากอุบัติเหตุ สูงสุด 25,000 บาท ไม่ต้องสำรองจ่าย* (สำหรับโรงพยาบาลคู่สัญญา)

- คุ้มครองชีวิตสูงสุด 3,000,000 บาท** กรณีเสียชีวิตจากอุบัติเหตุสาธารณะ

*สำหรับแผน 5, 6 เป็นความคุ้มครองของสัญญาเพิ่มเติมอุบัติเหตุส่วนบุคคล สบายใจ (เพื่อผู้สูงอายุ)

**สำหรับแผน 6 ตั้งแต่ปีกรมธรรม์ที่ 3 เป็นต้นไป

ประกันชีวิตผู้สูงอายุ

ประกันชีวิตผู้สูงอายุ คือ ประกันที่มอบความคุ้มครองให้กับผู้เอาประกันภัยไปจนถึงช่วงอายุที่อยู่ในวัยชรา บางแผนประกันอาจคุ้มครองตลอดชีพ ขึ้นอยู่กับข้อตกลงของแต่ละกรมธรรม์ โดยประกันฯ จะจ่ายเงินคุ้มครองตามวงเงินให้ผู้รับประโยชน์ เมื่อผู้เอาประกันภัยเสียชีวิต หรือในบางกรณี หากผู้เอาประกันภัยมีชีวิตอยู่จนครบกำหนดสัญญา ก็จะเป็นผู้ได้รับเงินก้อนนั้นเอง

ประกันสุขภาพผู้สูงอายุ

ประกันสุขภาพผู้สูงอายุ คือ ประกันที่จะมอบความคุ้มครองเกี่ยวกับสุขภาพให้กับผู้เอาประกันภัย โดยจะดูแลในเรื่องค่าใช้จ่ายในการรักษาพยาบาล, ค่าห้องพัก, ค่ายา หรือค่าใช้จ่ายอื่น ๆ ตามข้อกำหนดในกรมธรรม์ ซึ่งรูปแบบของการจ่ายเงินประกัน ก็จะขึ้นอยู่กับเงื่อนไข และขอบเขตความคุ้มครองของแผนประกันที่ซื้อ

→ สิ่งที่ควรรู้ก่อนทำประกันชีวิตให้พ่อแม่

สำหรับลูก ๆ ที่กำลังอยู่ระหว่างเลือกว่าจะทําประกันชีวิตให้พ่อแม่ 2569 แบบไหนดี เมืองไทยประกันชีวิตขอแนะนำแนวทางเพิ่มเติม สำหรับคนที่ยังไม่รู้ว่าควรจะเริ่มต้นจากอะไร เลือกยังไงให้คุ้มค่าและเหมาะสมกับความต้องการมากที่สุด สามารถเริ่มได้จากแนวทางต่อไปนี้

ประเมินความต้องการที่จะทำประกันชีวิตให้พ่อแม่

อันดับแรกเลยก็คือเริ่มต้นจากประเมินความต้องการ พิจารณาว่าต้องการอะไรจากการทำประกันให้พ่อแม่ บางคนอาจต้องการตัวช่วยดูแลค่าใช้จ่ายเกี่ยวกับค่ารักษาพยาบาล ต้องการเงินคืนในช่วงเกษียณ หรือบางคนอาจต้องการทำประกันเพื่อมอบความคุ้มครองยาว ๆ จนถึงวันที่ท่านจากไป ต้องการให้ความคุ้มครองจากประกัน เข้ามาช่วยแบ่งเบาภาระในเรื่องใด ให้ยึดสิ่งนี้เป็นเป้าหมายในการทำประกันให้พ่อแม่

พิจารณาความคุ้มครองที่ต้องการ

เมื่อรู้จุดประสงค์ในการทำประกันแล้ว ลำดับต่อมาคือการเลือกรูปแบบความคุ้มครองตามที่ต้องการ โดยในปัจจุบันมีผลิตภัณฑ์ประกันชีวิตและประกันสำหรับผู้สูงอายุที่หลากหลายให้ได้เลือกสรร ให้ลองพิจารณาไปทีละขั้น เช่น ต้องการทําประกันชีวิตให้พ่อแม่ อายุ 60 ปี มีแผนไหนที่รับประกันบ้าง และมีเงื่อนไขความคุ้มครองเป็นอย่างไร

เลือกแผนประกันที่ตอบโจทย์

อย่างที่กล่าวไปว่าในปัจจุบันมีผลิตภัณฑ์ประกันสำหรับผู้สูงอายุที่ออกมาค่อนข้างหลากหลาย บางคนอาจลังเล ไม่แน่ใจว่าจะเลือกแผนไหนดีจึงจะตอบโจทย์และคุ้มค่ากับตนเองที่สุด แนะนำให้ลองเปรียบเทียบแต่ละแผน โดยยึดจากเป้าหมาย ที่เคยตั้งไว้มาเป็นหลักในการพิจารณา เช่น ต้องการทำประกันชีวิตผู้สูงอายุ 75 ปีขึ้นไป โดยเป้าหมายคือดูแลคุ้มครองตลอดชีพ เนื่องจากมีอายุมากแล้ว ก็อาจเลือกเป็นแผนความคุ้มครองของประกันชีวิตแบบตลอดชีพที่คุ้มครองจนถึงอายุ 90 ปี หรือ 99 ปี

ทั้งนี้ ความต้องการของแต่ละคนอาจแตกต่างกันออกไป คุณสามารถเลือกเปรียบเทียบความคุ้มครอง และเบี้ยประกันภัย รวมถึงข้อเสนออื่น ๆ ผ่านระบบเปรียบเทียบออนไลน์ได้เลย

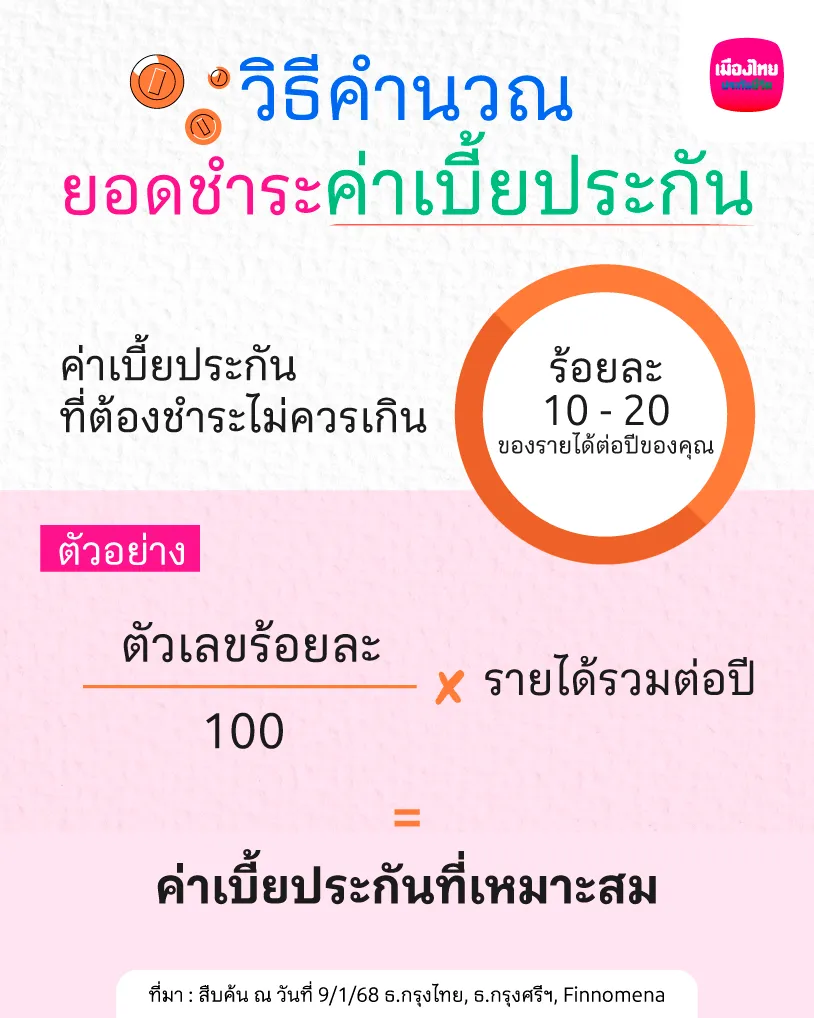

พิจารณายอดชำระเบี้ยประกันภัย

ก่อนซื้อประกันชีวิตให้พ่อแม่ ในขั้นตอนนี้สำคัญที่สุด คือเรื่องของค่าเบี้ยประกันภัย ต้องพิจารณายอดชำระเบี้ยประกันภัยที่คุณสามารถรับภาระค่าใช้จ่ายส่วนนี้ได้ไหว เพราะถ้าในอนาคตไม่สามารถชำระเบี้ยได้เนื่องจากปัญหาทางการเงิน ก็จะส่งผลให้สัญญาสิ้นสุด และเสียความคุ้มครองจากประกันไปอย่างน่าเสียดาย

โดยทั่วไปแล้ว ค่าใช้จ่ายด้านประกันชีวิตทั้งหมด (รวมทั้งของตัวเองและของพ่อแม่) ไม่ควรเกิน 10 - 15% ของรายได้ต่อปี ดังนั้นหากคุณมีประกันชีวิตของตัวเองอยู่แล้ว ควรนำเบี้ยประกันทุกกรมธรรม์มาคำนวณรวมกัน เพื่อไม่ให้การชำระเบี้ยประกันภัยส่งผลกระทบต่อสภาพคล่องทางการเงินและการใช้ชีวิตตามปกติของคุณ

ตัวอย่างการคำนวณ เพื่อพิจารณายอดชำระเบี้ยประกันภัยเบื้องต้น

นาย M มีรายได้ต่อปีอยู่ที่ 300,000 บาท

คำนวณ 20% จากรายได้ต่อปีของนาย M จะอยู่ที่ 60,000 บาท

ดังนั้น หากนาย M ต้องชำระเบี้ยประกันภัย จึงไม่ควรเกินจำนวน 60,000 บาทต่อปี หรือ 5,000 บาทต่อเดือน

→ ทำประกันชีวิตให้พ่อแม่ แบบไหนดี เลือกได้กี่ประเภท?

ใครที่กำลังอยู่ระหว่างการตัดสินใจว่าจะทําประกันชีวิตให้พ่อแม่ 2569 แล้วจะเลือกประกันชีวิตให้พ่อแม่ แบบไหนดี? เพราะรูปแบบของประกันชีวิตในปัจจุบันนั้นค่อนข้างหลากหลาย และมีจุดเด่นที่แตกต่างกันออกไป ก่อนอื่นเลยเมืองไทยประกันชีวิตขอพาทุกท่านมาทำความเข้าใจเกี่ยวกับรูปแบบของประกันชีวิตกันก่อน แบบไหนที่จะเหมาะกับคุณพ่อคุณแม่ของเราที่สุด ลองมาดูกันเลย

ประกันชีวิตแบบตลอดชีพ

ทำประกันชีวิตให้พ่อแม่แบบตลอดชีพ เป็นประกันชีวิตที่มีรูปแบบความคุ้มครองแบบตลอดชีพ เน้นคนที่ต้องการการดูแลจากประกันชีวิตแบบตลอดชีพยาวนานถึงอายุ 90 ปี หรือ 99 ปี ขึ้นอยู่กับรูปแบบความคุ้มครองที่เลือก โดยประกันฯ จะจ่ายเงินตามวงเงินคุ้มครองให้กับผู้เอาประกันภัย ในกรณีที่มีชีวิตอยู่จนครบกำหนดสัญญาที่อายุ 90 ปี หรือ 99 ปี และในกรณีที่ผู้เอาประกันภัยเสียชีวิตระหว่างอยู่ในช่วงคุ้มครอง ประกันฯ ก็จะจ่ายเงินให้กับผู้รับประโยชน์ที่ได้ระบุชื่อไว้ในกรมธรรม์

เรียกได้ว่า ประกันชีวิตแบบตลอดชีพ เป็นรูปแบบความคุ้มครองที่เหมาะสำหรับคนที่ต้องการทำประกันไว้เพื่อเป็นมรดกให้กับคนในครอบครัว ไม่ต้องการทิ้งภาระทางการเงินไว้ให้คนข้างหลังเมื่อต้องจากไป หรือบางคนอาจซื้อเป็นความคุ้มครองหลักแล้วพ่วงความคุ้มครองเพิ่มเติมจากประกันสุขภาพก็สามารถทำได้เช่นกัน

ประกันชีวิตแบบสะสมทรัพย์

ประกันชีวิตแบบสะสมทรัพย์เป็นรูปแบบประกันที่ผสมผสานระหว่างการออมเงินและความคุ้มครองชีวิต โดยผู้เอาประกันภัยจะได้รับเงินจ่ายคืนเป็นงวดๆ ระหว่างสัญญา และได้รับเงินก้อนเมื่อครบกำหนด ซึ่งต่างจากการฝากเงินกับธนาคารตรงที่ไม่สามารถถอนเงินออกมาใช้จ่ายได้ระหว่างทาง แต่จะได้รับความคุ้มครองชีวิตควบคู่ไปด้วยตลอดสัญญา

สำหรับการซื้อให้พ่อแม่ ประกันสะสมทรัพย์สามารถเป็นช่องทางให้ลูกจ่ายเบี้ยอย่างเป็นระบบ เพื่อให้พ่อแม่มีเงินจ่ายคืนไว้ใช้จ่ายเป็นงวดๆ และได้รับเงินก้อนเมื่อครบสัญญา อย่างไรก็ตาม ประกันสะสมทรัพย์ส่วนใหญ่จำกัดอายุรับประกันไว้ที่ประมาณ 55-65 ปี และมีระยะเวลาชำระเบี้ยค่อนข้างยาว (10-16 ปี) จึงเหมาะกับกรณีที่พ่อแม่ยังไม่สูงอายุมากนัก หากพ่อแม่อายุเกิน 65 ปีแล้ว อาจพิจารณาประกันชีวิตรูปแบบอื่นที่ออกแบบมาสำหรับผู้สูงอายุโดยเฉพาะแทน

ประกันชีวิตแบบชั่วระยะเวลา

ทำประกันชีวิตให้พ่อแม่แบบชั่วระยะเวลา เป็นประกันชีวิตรูปแบบที่ได้รับความนิยมค่อนข้างมาก เป็นรูปแบบที่จะมอบความคุ้มครองให้กับผู้เอาประกันภัยแค่ในช่วงระยะเวลาหนึ่ง โดยสามารถเลือกระยะเวลาความคุ้มครองได้ตามความเหมาะสม เป็นประกันที่เบี้ยไม่แพง แต่ให้วงเงินคุ้มครองสูง อาจคุ้มครองตั้งแต่อายุ 1 ปี ไปจนถึง 30 ปี หรือบางคนอาจเลือกระยะเวลาความคุ้มครองที่ 10 ปี - 20 ปี ก็สามารถทำได้ ตามข้อตกลงของกรมธรรม์ที่เลือก เมื่อเสียชีวิตในช่วงระหว่างสัญญากรมธรรม์ ประกันฯ ก็จะจ่ายเงินคุ้มครองตามวงเงิน ให้กับผู้รับประโยชน์ตามที่ได้ระบุเอาไว้

ประกันแบบชั่วระยะเวลา เหมาะสำหรับผู้ที่เป็นหัวหน้าครอบครัว หรือเป็นเสาหลักในการหารายได้จุนเจือครอบครัว หากเกิดเหตุไม่คาดฝันจนต้องจากไปก่อน วงเงินคุ้มครองจากประกันชีวิตก้อนนี้จะช่วยบรรเทาปัญหาทางการเงินของคนข้างหลังได้

→ ทำประกันชีวิตให้พ่อแม่ ลดหย่อนภาษีได้ไหม?

หลายคนน่าจะทราบเกี่ยวกับการนำเบี้ยประกันภัยมาใช้สิทธิลดหย่อนภาษีกันอยู่แล้ว แต่บางคนอาจยังไม่ทราบว่า ทำประกันชีวิตให้พ่อแม่ ลดหย่อนภาษีได้ไหม? คำตอบคือ สามารถทำได้ โดยผู้มีเงินได้ที่ทำการจ่ายภาษีตามระบบเป็นประจำทุกปี สามารถใช้สิทธิลดหย่อนค่าเบี้ยประกันภัยสุขภาพบิดา-มารดา ของตนเอง ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท โดยมีเงื่อนไขว่ารายได้ของบิดา-มารดา จะต้องไม่เกิน 30,000 บาท ในปีภาษีนั้น ๆ

โดยผู้ที่จะสามารถใช้สิทธิลดหย่อนภาษีจากการทำประกันชีวิตให้พ่อแม่ได้นั้น จะต้องเป็นบุตรที่ให้กำเนิดโดยตรงเท่านั้น บุตรบุญธรรมจะไม่สามารถใช้สิทธิลดหย่อนนี้ได้

อ่านเพิ่มเติมที่ > รายการลดหย่อนภาษี 2568 มีอะไรบ้าง? เตรียมตัวก่อนเสียภาษี

→ ทำประกันชีวิตให้พ่อแม่แล้ว ต้องทำประกันสุขภาพด้วยไหม

โดยปกติแล้ว การทำประกันชีวิตให้พ่อแม่ รวมถึงการทำประกันชีวิตให้กับตนเอง หรือคนรอบข้าง จะต้องซื้อประกันชีวิตพ่วงประกันสุขภาพ เพื่อให้ความคุ้มครองส่งเสริมกัน และผู้เอาประกันภัยก็จะได้รับผลประโยชน์ที่ครอบคลุมมากขึ้น แต่ถ้าเป็นประกันภัยประเภทอื่น ๆ สามารถซื้อเดี่ยวได้

→ ควรทำประกันชีวิตให้พ่อแม่ ที่ไหนดี

หากคุณเป็นอีกคนหนึ่งที่กำลังวางแผนสร้างความมั่นคง เพื่อยกระดับคุณภาพชีวิต พร้อมทั้งดูแลคุณพ่อคุณแม่ ที่ดูแลคุณมาตลอด ด้วยการทำประกันชีวิตให้พ่อแม่ แต่จะเลือกทำประกันชีวิตให้พ่อแม่แบบไหนดี วันนี้เมืองไทยประกันชีวิตมีแผนความคุ้มครองดี ๆ จากเมืองไทยประกันชีวิต มาแนะนำเพิ่มเติม ใครที่กำลังเลือกซื้อประกันให้พ่อแม่ มาลองดูเป็นตัวเลือกกันได้เลย

โครงการเมืองไทย Easy Protection 99/7

โครงการเมืองไทย Easy Protection 99/7 เป็นประกันชีวิตคุ้มครองตลอดชีพ ที่มาพร้อมข้อเสนอสบาย ๆ จ่ายเบี้ยไม่นาน รับความคุ้มครองยาว ๆ

- ซื้อได้ตั้งแต่อายุ 21 - 70 ปี

- จ่ายเบี้ยสั้น ๆ เพียง 7 ปี

- คุ้มครองยาว ๆ ถึงอายุ 99 ปี

- รับเงินคืนต่อเนื่องทุกปี ไปตลอดอายุสัญญา

โครงการเมืองไทย Happy Life Protect 99/99

โครงการเมืองไทย Happy Life Protect 99/99 เป็นประกันชีวิตคุ้มครองตลอดชีพ ที่ดูแลทุกช่วงเวลา เบี้ยราคาประหยัด

- เบี้ยคงที่ ตลอดอายุสัญญา

- รับประกันตั้งแต่อายุ 20 - 59 ปี คุ้มครองต่อเนื่องถึงอายุ 99 ปี

- คุ้มครองชีวิตสูงสุด 1.5 ล้านบาท

*สำหรับแผน 4 จำนวนเงินเอาประกันภัย 1,500,000 บาท

**การแถลงสุขภาพเป็นปัจจัยหนึ่งในพิจารณารับประกันภัย /พิจารณาจ่ายเงินตามสัญญาประกันภัย

โครงการ เมืองไทย วัยเก๋า อุ่นใจหายห่วง (เพื่อผู้สูงอายุ)

โครงการ เมืองไทย วัยเก๋า อุ่นใจหายห่วง (เพื่อผู้สูงอายุ) เป็นประกันผู้สูงอายุที่มาพร้อมข้อเสนอที่ตอบโจทย์คนวัยเก๋า ดูแลครอบคลุม คุ้มค่าเบี้ยประกันภัย

- ซื้อได้ตั้งแต่อายุ 50-75 ปี

- ไม่ต้องตรวจและไม่ต้องตอบคำถามสุขภาพ

- คุ้มครองทั้งชีวิต อุบัติเหตุ พร้อมเงินชดเชยรายวันเมื่อต้องรักษาตัวในโรงพยาบาลทั้งจากอุบัติเหตุ และ เจ็บป่วย

สำหรับลูกแล้ว การทำประกันให้พ่อแม่ไม่ใช่แค่การซื้อผลิตภัณฑ์เพื่อวางแผนทางการเงิน แต่เป็นการแสดงออกถึงความรักและความรับผิดชอบของลูกที่อยากให้บุพการีมีคุณภาพชีวิตที่ดีที่สุดในทุกช่วงเวลา หากคุณกำลังพิจารณาเกี่ยวกับการทําประกันชีวิตให้พ่อแม่ 2569 ก็สามารถนำแนวทางดี ๆ จากบทความนี้ไปประกอบการตัดสินใจได้

สุดท้ายนี้ ประกันที่ดีไม่ใช่แค่ให้ความคุ้มครอง แต่ยังเป็นหลักประกันในยามยากที่ช่วยแบ่งเบาภาระทั้งด้านสุขภาพและการเงิน และเป็นอีกหนึ่งของขวัญที่ยิ่งใหญ่ ที่ลูกสามารถมอบให้กับพ่อแม่ เป็นการเติมความอุ่นใจ และมอบความรักความห่วงใยให้กับท่าน

การส่งมอบความรักและการดูแลคนในครอบครัว ไม่ใช่แค่เพียงคำพูด แต่ยังส่งต่อกันได้หลายรูปแบบ ให้แผนความคุ้มครองเพิ่มความอุ่นใจ ไม่ต้องห่วงคนข้างหลัง ด้วย ShieldLife ประกันชีวิต ตัวช่วยเบาใจ ในวันที่จากไป…

- ShieldLife เป็นชื่อทางการตลาดของประกันชีวิตแบบตลอดชีพ ประกันชีวิตแบบภายในระยะเวลาและประกันชีวิตแบบยูนิเวอร์แซลไลฟ์

- เงื่อนไขความคุ้มครองเป็นไปตามที่ระบุไว้ในกรมธรรม์

- การพิจารณารับประกันภัยเป็นไปตามหลักเกณฑ์ของบริษัทฯ

- เบี้ยประกันภัยสามารถนำไปใช้สิทธิลดหย่อนภาษีได้ ทั้งนี้ หลักเกณฑ์เป็นไปตามที่กรมสรรพากร กำหนด

- โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และความเสี่ยงก่อนตัดสินใจทำประกันภัย

- จ่ายเบี้ยสั้นหรือยาวแบบไหนก็เลือกได้

- ซื้อได้สูงสุดถึงอายุ 90 ปี

รายละเอียดเพิ่มเติม

☑️ โทร. 1766 ทุกวัน ตลอด 24 ชั่วโมง

☑️ ติดต่อตัวแทนประกันชีวิต หรือ สาขา ธนาคารกสิกรไทย และ ธนาคารแลนด์ แอนด์ เฮ้าส์

ที่มา: สืบค้น ณ วันที่ 06/01/2569

🔖 Noon

🔖 ธ. กรุงศรีฯ

🔖 ธ.กรุงไทย